店卸とは、資産状況を把握するためにおこなう在庫調べである。それだけに、資産を確認するには有効であるが、動態としての経営を理解するのは容易ではない。なお、天保期の中野家は年に一度、正月に店卸をしている。

中野家の店卸帳は、次のような構成となっている。資産は、(一)付立方、(二)絹方、(三)有物付方、(四)金貸方、(五)その他にわけられ、資産から控除すべきものは、(六)有物引方としてまとめられ、最後に(七)仕入金が記され、その年の収支が明確となるようになっている。ただし、このように明確に区分されていない年もある。まずこれらの各項目に記載されている内容を検討することによって、中野家の経営に近づいてみたい。

第2表は、天保六年の「付立方」をまとめたものである(以下各項目の説明に使用する表は、とくにことわらない限り天保六年の『店卸帳』である。)。もちろん、この数値は年により変化している。この変化の意味することは、のちにまとめて考えることにしたい。

第2表 天保六年絹方店卸

まず第一に改金という項目がある。これは店卸当時に所有する現金を示している。これは稼動させうる資金であるから、それが千両を前後しているところに、中野家の経営の大きさを見いだすことができるであろう。

この「改金」を除いた以下の項目が、中野家の取扱った主要商品である。太織縞・青梅縞・八丈織・郡内絹織等々の多様な織物類であり、絹・木綿双方をとりあつかっていた。店卸帳であるから、この数値が直接年間売り上げを示すものではない。しかし、在庫の数量は取引量を反映しているとみてよい。各年次ともに、太織縞が圧倒的な比率を占め、以下青梅縞や八丈類がそれにつづいていた。

先に中野家が市からまゆや桑苗を購入していることを確認した。しかしながら、この店卸帳には生糸の在庫がない。それは中野家が、養蚕・製糸業に本格的にはとりくんでいないことを示すものである。これは中野家が縞仲買商であることからすれば、当然のことなのであるが、しかし、それは次の二点の問題をふくむことになろう。第一に、中野家は織物生産農民を掌握していないがゆえに、それらを直接掌握する新しい豪農の台頭によって地位をおびやかされる可能性があるということである。第二には、開港にともなって横浜向けの生糸の需要が増大したが、それは織物生産や流通を圧迫するという問題である。じつはこの二つの問題は、中野家の致命的ともいえる弱点であり、明治初年の没落の最大の要因となった。この点は後にまとめて論じていくことになろう。

「付立方」につづいて記載されているのが、「絹方」というグループである。第3表は、同じく天保六年のものであるが、すべてを示すとあまりに繁雑となるので、二〇両以上のもののみを抜粋した。

第3表 中野家の顧客

「絹方」に残された数値は、中野家が販売した商品のうち未回収部分を示すものである。それゆえこの帳面から、中野家の顧客がわかる。しかし、この数値を客の借財というふうには考えない方がよい。なぜならば、現在の商人も行なうことだが、当時においても、互いの信用を背景とし、しかも継続して商取引をおこなう場売は、その都度決算をしてしまうのではなく、若干の借りを残こしておく掛売の慣習があったからである。ここに示された数値は、その大半がこの意味での借財であり、こげついた回収不能の借財ではないと考える。その証拠として、多くの商人が、一四年間継続してあらわれていることをとりあげうる。

では中野家の顧客は、どのような人々であったであろうか。第3表に見える「三井向」は三井向店(後の大財閥三井家の前身)「槌四」は槌屋四郎兵衛をさすものと思われる。これらの商人は、江戸十組問屋に属する大呉服商である。この他伊勢屋・奈良屋・近江屋(近三とは近江屋の三某の略であろう)とかの名が見られる。これらの屋号は、江戸商人に多い名前であり、三井・槌屋などと共に江戸十組問屋にも多く見られる名である。

その他、大坂・高崎・上総東金町・信州・越後・近江等の遠隔地と五日市等周辺在町の名が記述されている場合も存在しており、これらの地域へも商品を売り捌いていたことが確かめられる。

以上を総合すれば、中野家は、江戸十組問屋を中心として、江戸の仲間外商人および江戸以外の諸都市における大きな呉服商人へ商品を販売していたこととなる。仲買商とは、このような商人をさすのである。

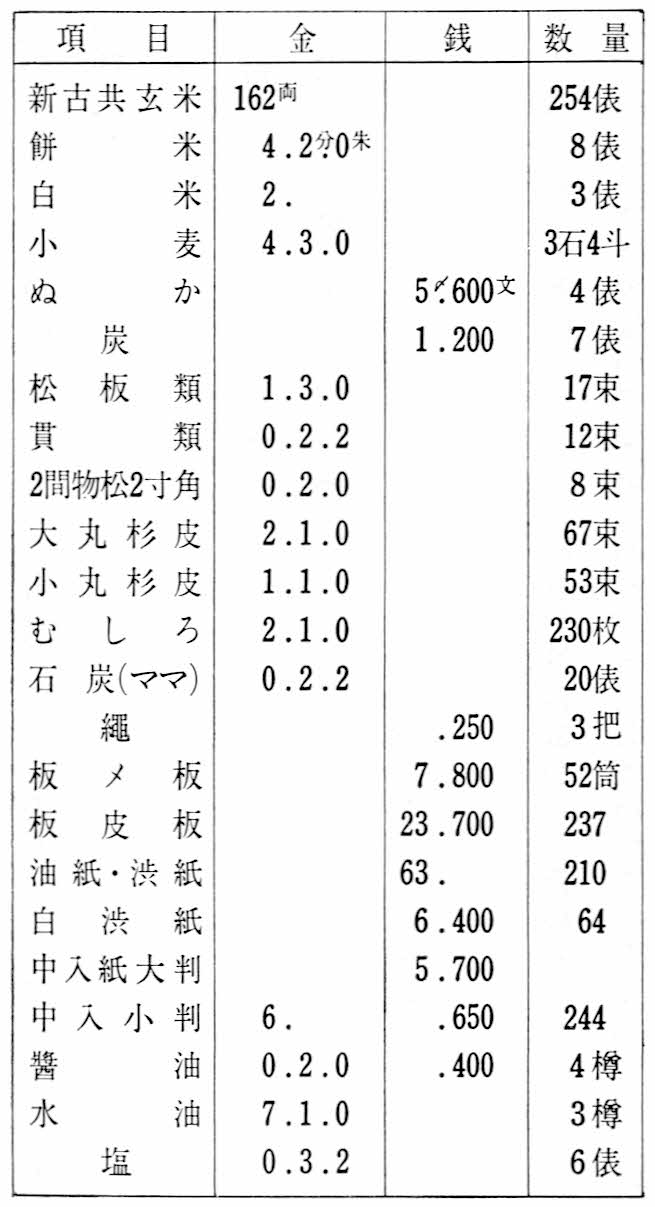

第三のグループを構成するのが、「有物付方」である。その内容も第4表に示した。これらの諸商品は、大別して次の四種にわけうるであろう。

(一) 米・雑穀

(二) 醤油・塩・水油等の日用品

(三) 油紙・渋紙・中入紙等の織物販売に付属する商品

(四) 多摩山中からとれ、この地方の特産ともなっている木品および石灰(史料では石炭となっているが石灰の誤りであろう)

第4表 天保六年店卸(有物付方の部)

ところでこれらの商品のうち、米は各年度百俵から三百俵の間を上下しており、かなりの量であるといわねばならないが、それ以外は少量かつ少額である。また取扱われている商品も、上記の四区分には変化はないけれども、個々の商品には出入がある。このうち(四)の木品は五日市から購入されていたことは先に諸用日記の分折で確認した。

以上のことから、(三)の種類は別として、これらの商品を次のように規程して誤りはないと思う。これらの商品は、江戸等の大規模な市場をもとめるものではなく、中神村を中心とした小経済圏のなかで小売されていったものである。先に明和三年当時経営が仲買商であると同時に、萬(よろず)屋的村落小商人という性格をもっていることを見てきた。天保期の中野家は、縞仲買商として巨大なものに成長してきたのではあるが、未だ後者の性格を残していたのであった。

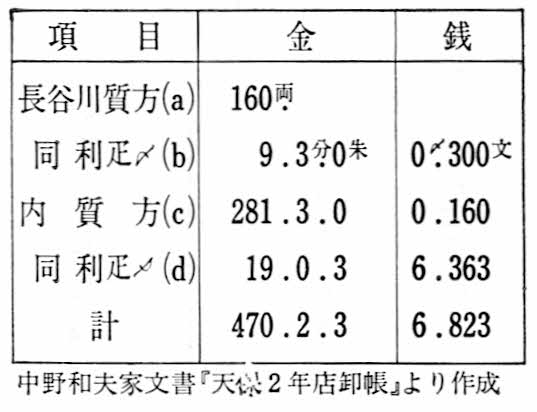

次に「金貸方」を見てみよう。「金貸方」は、大別して二つにわけられる。すなわち、質店とそれ以外である。まず質店のほうから見ておきたい。質店については、天保二年のものが典型的であるのでそれを第5表にまとめた。

第5表 天保2年質店店卸表

この表からもわかるように、質店は「長谷川質店」と「内質方」との二つ存在する。また表のうちaとcはそれぞれ所持している質物の総額を示し、bとdは質の利足として利潤をあげたものと考えることができよう。

では二つの質店の存在は、どのように理解したらよいのであろうか。「内質方」は、「内」という文字が示しているように、中野家が直接経営している質店である。一方の「長谷川質方」は、中野家が資金を供与し、「長谷川」なる人物に経営をゆだねた質店なのであろう。このような質店を「出質」とよんでいる。残念なことであるが、この「長谷川質店」がどこで運営されたかは明白ではない。

この質店には、天保初年に四百両以上の有質が存在していた。しかし同六年から急速に減少しはじめ、ついに天保一〇年から記載されなくなってしまうのである。この現象をどのように理解したらよいのであろうか。a長谷川・内方共に質営業を休止したこと、b質方経営を独立させて帳面を別立てとした結果、「店卸帳」に記載されなくなったことの二通りの解釈がなりたつであろう。このどちらとも断定する史料は存在しない。しかし、次の三点からaの解釈、すなわち質店営業を休止したと考えるほうが妥当性が高い。

(一) 天保六年以降急速に減額していたこと。

(二) それに対し、逆に「金貸方」の全体は、天保六年以降急速に増加していること。

(三) 現在中野家には、天保二年から六年までの「質方店卸付立帳」が存在し、それ以降はない。今見ている「店卸帳」を見ても、天保期はすべてそろっており、天保期についての史料の残存度は高いから、「質方店卸付立帳」の残り方は偶然とは考えにくいのである。

以上のことから質店経営の休止を推定するわけであるが、質店が金貸一般に吸収され、特別の質店をもたなくなったと考えることができる。

質店以外の「金貸方」は、じつに雑多である。金額にしても、百両・二百両におよぶ大口から、二朱・一分という小口まで散在する。第6表は、個々の貸金を提示するとあまりにも繁雑になるので、金額別に件数のみをまとめたものである。

第6表 天保6年店卸(金貸方の部)

貸金の対象は次の三つにわけられる。

(一) 旗本坪内とその家臣

(二) 先の「絹方」とはほとんど一致しない、屋号のみ記述された人々、(これらは八王子、拝島、青梅、日野等の近隣在町の商人なのであろう)

(三) 中神村をはじめ、上川原・宮沢・芝崎等の周辺村落の農民

当然のことながら、(一)と(二)は比較的高額であるが、(三)はきわめて少額である。(二)のなかには、先に『諸用日記控』の分折でみた中野家へ織物を買次する商人がふくまれているのではなかろうか。

ところでこの「金貸方」は、その額の大小のみが問題となるわけではない。返済率が経営にとって最大の意味を持ってくる。なぜならば、返済率が低下すれば、額の大きさは逆に経営を圧迫するし、返済率が高ければ、額が大きいほど経営にとって好ましいのである。この一四年間を通し、少しづつ数値が変化しており、返済がなされていることを示している。少なくとも、返済がとどこおり、経営を圧迫している状況ではないことはあきらかである。だが、返済はしたものの、すぐに新たな借財を重ねる例も数多く存在し、危険な状況におちいりかねない現象もあらわれている。以上が店卸帳にあらわれた資産の主要なものである。この他に、市帳方、日用帳方などがあるが、少額であり、経営の質にあまりかかわりがないので省略する。

次に「有物引方」を見てみたい。これは、資産から償却しなければならないものをまとめたものである。内容的には次の四種に分類しうる。

(一) 預り金、過上金等の中野家の借財

(二) 店卸帳作成間近かに返済された貸金や売り上げ金回収部分

(三) 店奉公人の給金や駄賃

(四) 買物数金

このうち、(一)~(三)は説明する必要がないであろう。「買物数金」とは、中野家が売買をするごとに、一文か二文(年によって異なる)を控除しておき、臨時の入用にそなえようとするものである。文政九(一八二六)年からためられてきたこの資金は、天保七(一八三六)年にはじつに百両を越えていた。三・四年の全国的飢饉によって、中神村の農民達も苦しめられたとき、中野家はこの資金を使うことに決意した。そして百両を使って石橋を普請している。普請によって人足として雇われた農民達は、貴重な現金収入を得て、一息つく思いがしたであろう。

最後に「仕入金」を見ておこう。じつは、この「仕入金」なる項目は、「店卸帳」には本来不用である。それは何らの資金を示さないからである。ただ年間経営の損益を確認するためにだけ必要であった。それゆえに、「店卸帳」には、たんに「仕入金」何両と記されているのみで、その明細はない。

しかし、天保七・八年の帳面は、経営が赤字に転落したので、その要因を書きとめていた。その記述から「仕入金」の性格の一端を見ることができる。

たとえば天保八年には、次のような記述がある。

右店卸帳合ニ相成不レ申候間、此所江訳合、申年中買入ニ相成候田畑、其外別段ニ出金分左ニ印置候、りん時物分

すなわち、この年は帳面の帳尻があわない、だから、その理由を明確にするために、臨時の物入となった諸事項を書きしるすというのである。そして具体的内容として、百両の地頭への上納金、七六両の田畑買入金、六〇両の江戸店経費など、都合二四六両が記されている。順序が逆になったが、天保七年の場合は、百両の「村方へ出金貸付金」と一六八両の田畑購入費などあわせて二六八両が記されている。

このことから、「仕入金」の「仕入」とは、いわゆる商品を仕入れることばかりではなく、地頭への上納金や田畑購入費等、あらゆる経費をまとめたものであることがわかる。

以上「店卸帳」の諸項目を説明する形で中野家の経営を概観してみた。それを簡単にまとめれば次のようになるであろう。

中野家の経営は、縞仲買を中心に形づくられていた。それは八王子・青梅などの市で仕入れたり、買次商人の手をへて仕入れられ織物を、江戸の十組問屋を中心とした大呉服商へ売り捌くことにあった。そして、彼はあくまでも縞仲買であり、養蚕・製糸部分には本格的には手を出していない。しかし、仲買商としてのみに目をうばわれては、中野家の経営を理解することはできないだろう。仲買と並び質店を中心とした金融・高利貸としての側面も重要である。これは、仲買が江戸に顧客を求めるに対し、周辺村落に向けられたものであった。一件づつは少額であるが、あわせると巨大なものになっている。その他に米・雑穀を中心とした小売活動があるが、経営に占める位置は軽かったといえる。