この市制町村制は明治四四(一九一一)年、大正一〇(一九二一)年、同一四(一九二五)年の三度にわたって改正された。

まず最初の改正は全面改正で、町村の法人格の強化、町村会議員選挙制度の整備などが主な点であった。ついで、大正一〇(一九二一)年、選挙法の改正が行なわれ、デモクラシー運動の高揚をうけて、公民権の資格は国税から直接市町村税にと納税要件がかわり、町村会の選挙では等級選挙制度は全廃されることになった。

同じ年、郡制の廃止が決った。これにより、いままで郡の行なってきた仕事は府県あるいは町村に移され、郡はたんなる行政上の区画として残されることとなった。郡制廃止の主な理由は

(1) 郡の自治体としての活動は予算も少なく町村の活動におよばない。

(2) 郡内府県と町村との中間機関としてプロシヤの制度に做ったもので、郡に対する住民の自治意識は薄く、郡は充分な発達をとげることができなかった。

(3) 郡制を廃止すれば町村の郡費負担はなくなり、町村財政は増大し、財政活動をより活発にすることができる。

というものであった。これは大正デモクラシーを通ずる民衆運動の反映であり、政府は郡制を廃止して町村の自治権を拡大しなければならなかったのである。

大正一五(一九二六)年三度目の改正が行なわれ、前年に実現した普通選挙制が町村会選挙にも全面的に適用されることになった。また町村長の選任は従来のように府県知事の認可を必要とせず、町村会の選挙だけで決定できることになった。これと同時に、郡制廃止後も存在していた郡役所が廃され、郡はまったくの地理的名称となった。

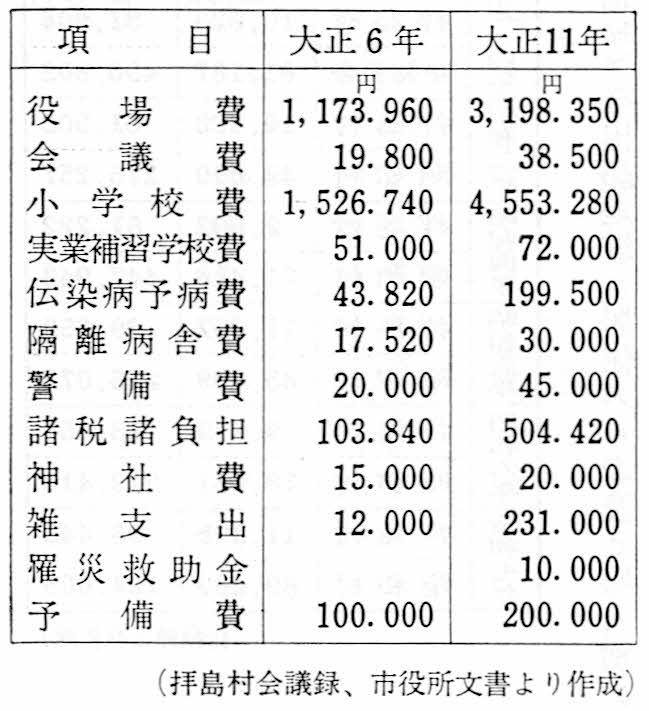

こうして町村に対する自治権は従来よりは大幅に拡大され、町村は自治体としての歩みを開始することになる。しかし、町村自治権の拡大も、実際には国や府県の委任事項が増加したことにより、町村の財政は非常に圧迫をうけることになった。なかでも教育費は町村財政にとって、もっとも重い負担であった。拝島村でも、大正期に入ると歳出の増加が目だってくるが、そこでも教育費の増大が顕著である。

第1表 大正期における歳出の比較(経常費)