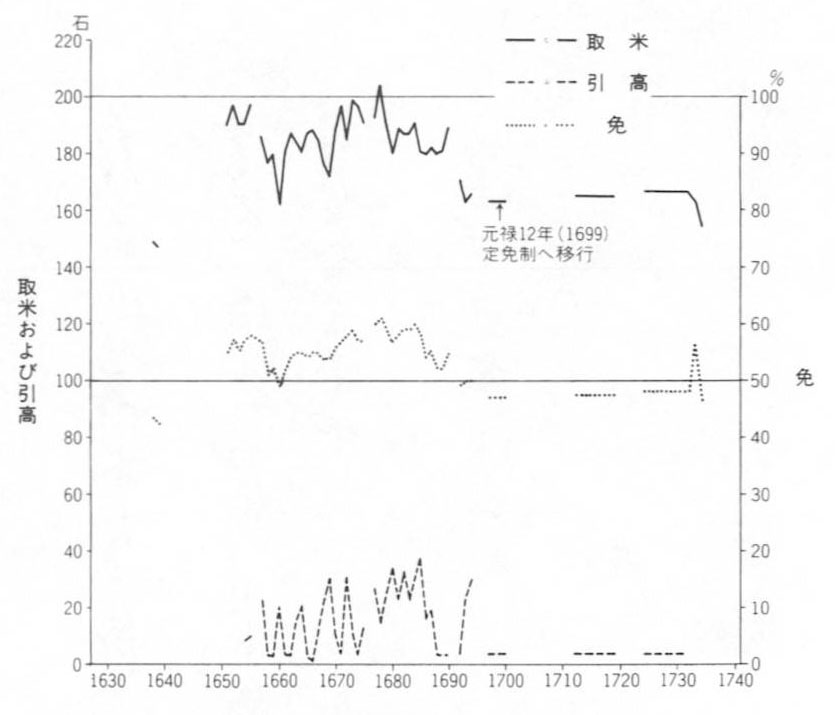

石部町域の村々では、こうした定免法への移行は比較的早期にみられる。西寺村の場合、その年貢率を示した図40では、元禄十年(一六九七)までは免に変動がみられるが、翌十一年からはその免が一定になっている(『竹内淳一家文書』)。さらに元禄十二年に「御定免当年より未年(元禄十五年)迄五年之内御請申し上げ」とあり、元禄十二年のころに定免法に移行していたことがうかがえる(『竹内淳一家文書』元禄四年「一札之事」)。

図40 西寺村の貢租の変遷 『竹内淳一家文書』により作成

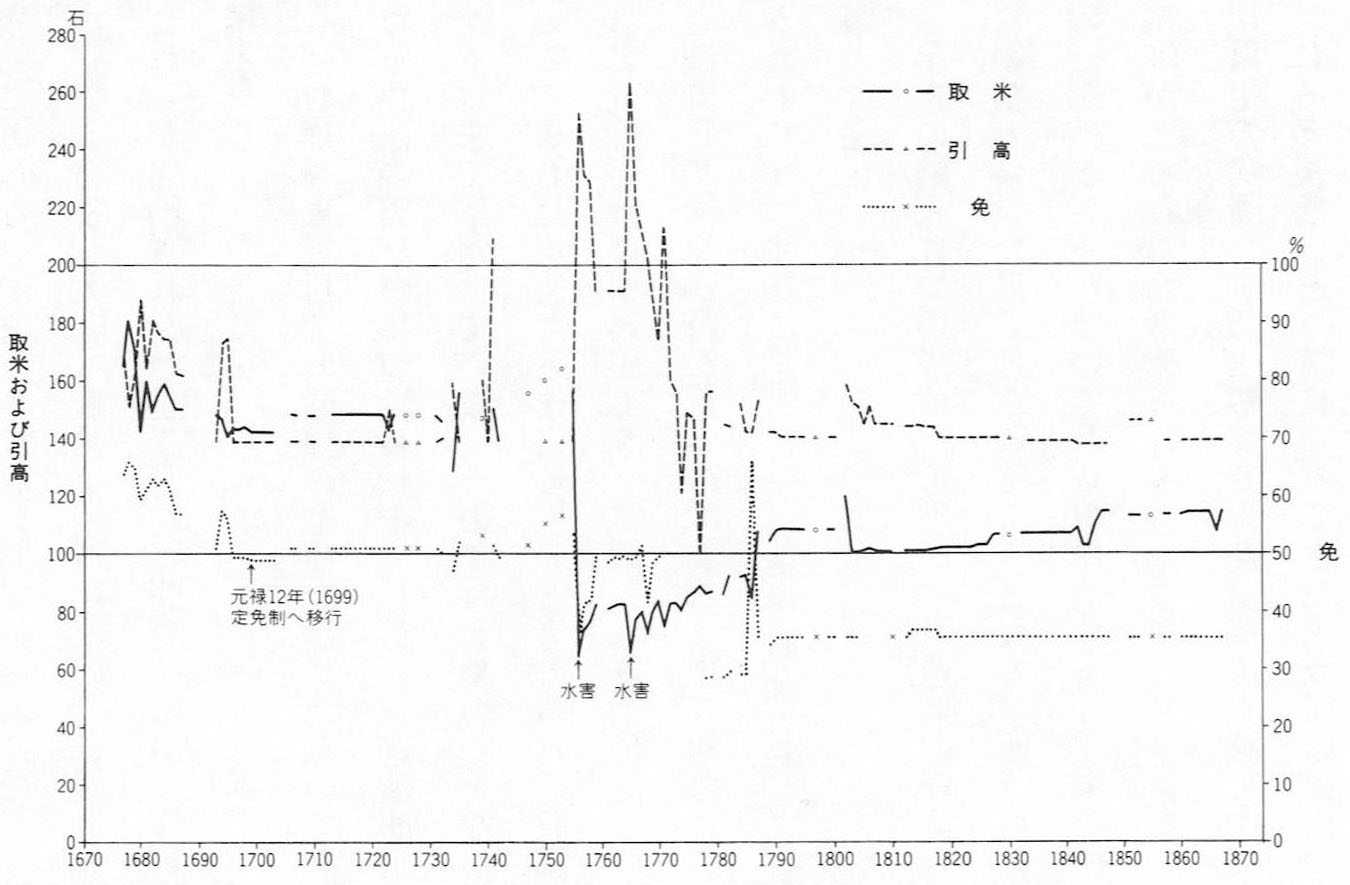

東寺村の場合も同様で、図41に示したように、元禄十二年を境にしてほぼ免が一定する(『東寺地区共有文書』)。しかし、寛延(かんえん)三年(一七五〇)ごろからは、再び検見取法が実施されている。これは定免法に移行される以前の検見取法とは異なった形態のもので有毛(ありげ)検見取法と称される。基本的な年貢賦課の方法としては、先の検見取法と同様に実際に検見を行って免を決定するのであるが、年貢賦課の際に土地の位付けを無視し、帳面上より多い実際の収穫量に対して賦課したのである。これによって領主側は定免法による一定の年貢率よりも現実的な年貢収納の形に替え、より多くの年貢収入をはかろうとしたのである。

図41 東寺村の貢租の変遷 『東寺地区共有文書』より作成。

東寺村・西寺村のいずれの場合も、年貢賦課の方法としての検見取法から定免法への移行期が、一般的な移行期とされる享保期よりも一〇年も早い元禄期に実施されている。この理由として考えられるのが、西寺村の免状などを継続してみていくとわかるように、引高が非常に少なく、村高と毛付高の差が僅少である。つまり、水損・荒高などがあまりなく、この地域の作柄が比較的安定していたことによるものである。