年度別一般会計決算状況の歳出入を費目別にみると、歳入のうち、主たる財源は町民税や地方交付税、国・県支出金、地方債(町債)である。町民税と町債が歳入全体に占める比率をみると、町民税は同三十年に二四・三パーセントであったが以後その比率を高め同六十年には五〇・四パーセント台になっている。また、町債は三パーセントから多い時には二〇パーセント台を変動している。町民税と町債の合計は歳入全体の四〇~五〇パーセント程度に達するが、その町民税と町債には当然ながら対応関係が見られる。町民税に十分期待しえない状況下には町債で補填し、町民税収入が順調に伸びることが期待されると町債は最小限度に抑えられている。

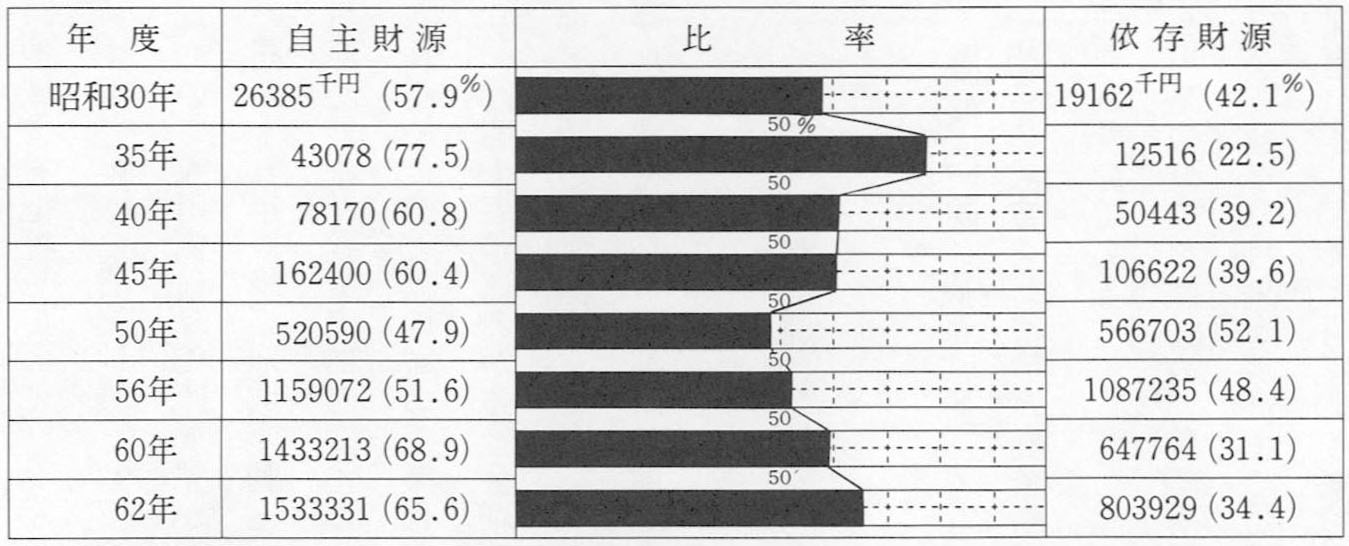

一般会計決算を財源別にみたものが表79である。自主財源(町内から入ってくる財源)は町税、分担金・負担金、使用料・手数料、財産収入、寄付金、繰入繰越金や諸収入である。これに対して、依存財源(国や県から交付される財源)は地方譲与税、県税交付金、地方交付金、国・県支出金、町債などである。同三十年以降において、自主財源が同五十年を除いて、五〇パーセント以上になり、自立した財源を維持している。同六十年より自主財源率はさらに高くなり、六五パーセントを越えている。

表79 財源別にみた一般会計(歳入)の推移 「石部町決算統計」より作成