地方改良運動の基礎には町村財政の整備問題があったことは言うまでもない。国家よりする「健全なる自治体」の確立、すなわち国家の行政を末端で支えるに足る財政的根拠を確立せねばならなかったのである。納税問題はこの運動の中核におかれていたといえよう。

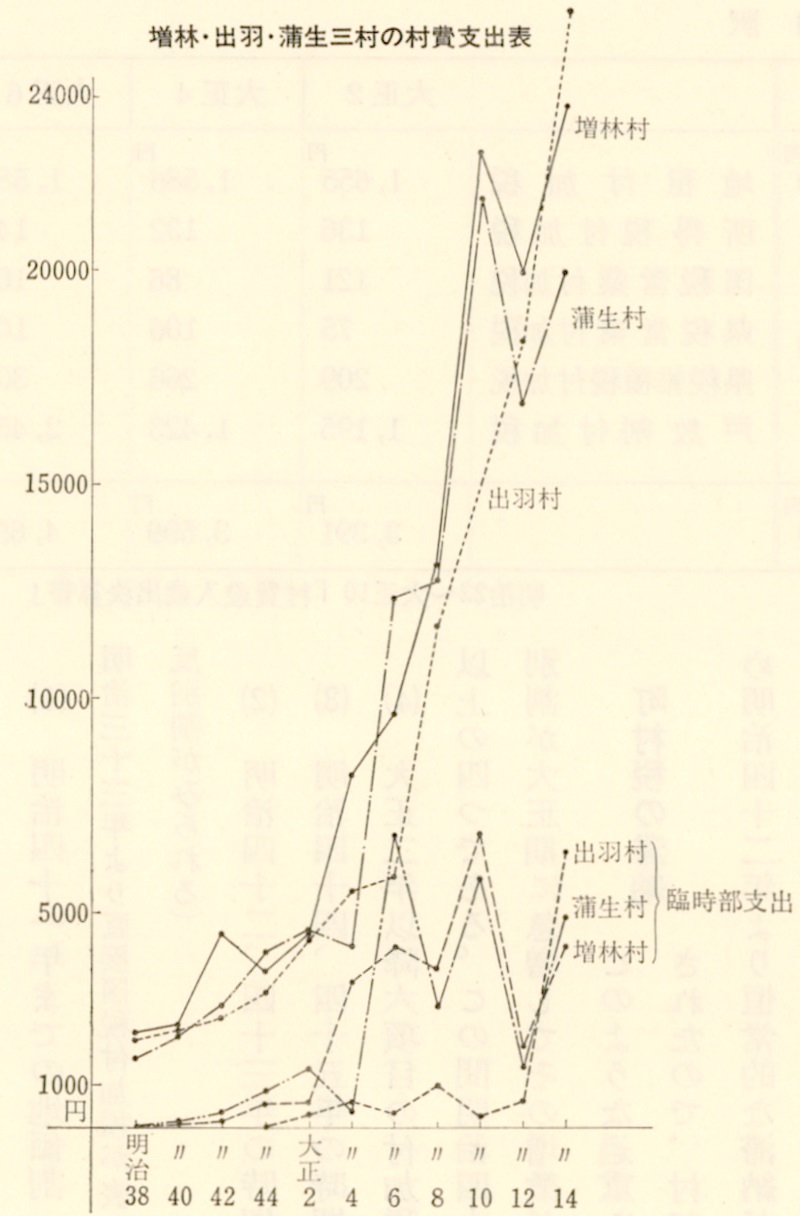

そこで日露戦争後の町村財政の実態をみておこう。次頁の図は増林村・蒲生村・出羽村の村費支出の変化である。日露戦争後より各村とも急増するが、とくに大正六年以降が著しい。物価変動とも関連するが、実質的な上昇であったことは間違いない。このような支出の増大は、図示したように日露戦争後、各村に臨時部支出があらわれ、この支出額が結果として村費総支出を増加させている面がつよい。しかし経常部支出も増しており、内訳でいえば各村とも教育支出の増大がもっとも激しく、ついで役場費の順となっている。増林村の場合にはこれらについで基本財産蓄積費の支出が多い。臨時部支出は学校建築や営繕費それに土木費であり、また小学校基本財産積立や村の積立金穀などである。これからみると、村費の増大とは教育・土木・役場費など国政委任の事務費の増加であり、それを補うための基本財産造成費の蓄積による増大であった。まさに国家へ奉仕するための財政負担であったのである。

一方、町村費の財政収入は、国からの交付金や補助金が還元されたが、その額はわずかでほとんどは村税収入で賄われていた。また明治四十年以降は寄附金が増加し、さらに大正八年以降は国庫下渡金が増大するが、それでも町村財政の中枢は町村税によって占められている。ちなみに大正二年度における村費収入総額のうち手数料・使用料、交付金・補助金、寄附金、雑収入をのぞいた村税収入は増林村九〇%、蒲生村六六%、出羽村七八%の割合を占めている。

これら町村税収入の内訳を蒲生村でみたものが第1表である。蒲生村には限らないが、およそ町村税収入の内訳推移に四つの画期がみられる。

| 明38 | 明40 | 明42 | 明44 | 大正2 | 大正4 | 大正6 | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| 円 | 円 | 円 | 円 | 円 | 円 | 円 | ||||

| 地価割 | 858 | 1,066 | 地価割 | 1,372 | 直接国税付加税 | 1,770 | 地租付加税 | 1,655 | 1,586 | 1,582 |

| 営業割 | 127 | 153 | 所得税割 | 156 | 地価割 | 1,576 | 所得税付加税 | 136 | 132 | 142 |

| 戸別割 | 332 | 446 | 国税営業税割 | 112 | 所得税割 | 113 | 国税営業付加税 | 121 | 86 | 102 |

| 直接国税付加税 | 195 | 215 | 県税営業税割 | 208 | 国税営業税割 | 81 | 県税営業付加税 | 75 | 106 | 108 |

| 戸別割 | 700 | 直接県税付加税 | 909 | 県税雑種税付加税 | 209 | 266 | 308 | |||

| 県税営葉税割 | 76 | 戸数割付加税 | 1,195 | 1,423 | 2,450 | |||||

| 県税雑租税割 | 175 | |||||||||

| 戸別割 | 658 | |||||||||

| 合計 | 円 | 円 | 円 | 円 | 円 | 円 | 円 | |||

| 1,512 | 1,880 | 2,548 | 2,679 | 3,391 | 3,599 | 4,692 | ||||

明治22~大正10「村費歳入歳出決算書」

(1) 明治四十一年までの地価割・営業割・戸別割を基本とした時期(蒲生村は明治三十三年より直接国税付加税が表われ、増林村は同じく三十三年より特別税として反別割がみられる)

(2) 明治四十二、四十三年の時期

(3) 明治四十四、四十五年の時期

(4) 大正二年以降六項目の付加税となる時期

以上の四つである。この間明治四十三年には県税雑種税割が新設されたが、戸別割が大正期に急増してその増徴がはかられている。