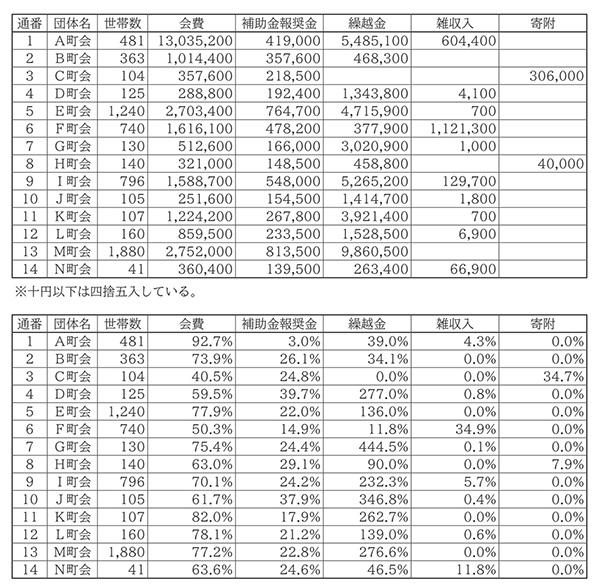

表5-2-2は、平成二七年度(二〇一五年度)の会計について詳細が確認できた区内一四町会の収入内訳を整理したものである。町会の予算は概ね、会費、補助金・報奨金、雑収入、寄附の四項目から構成されている。

各項目の割合分布について、平成一八年に実施された全国調査の結果では、概ね加入世帯数にかかわらず会費が予算の六〜七割を占め、補助金は10%前後で推移しているとされる(辻中ほか 二〇〇九)。区内の前述一四町会でも、会費の占める割合は平均で69%となっており、全国的な傾向と差はない。補助金・報奨金の占める割合は、約24%と全国平均の倍以上になっている。複数の町会で一〇万円〜一〇〇万円超の雑収入があるが、これは夏祭りや盆踊りなどのイベントでの事業収入や旅行代金などである。

また、繰越金については会計に計上されていない場合もあるが、どの町会も概ね数十万〜数百万単位で繰越金を保有している。町会によっては、この繰越金とは別に基金を数十万〜数百万円積み立てていたり、数百万円を超える不動産収入があったりする場合もある。なお、この会計とは別に祭祀関係の特別会計を組んで収支決算している町会も確認できる。

支出については、町会ごとの費目の整理方法が統一されておらず、収入より遥かに分類が困難であるため、詳細にまで立ち入らない。ただ、どの団体でも多額の義務的経費(各種行政関連団体の年会費や会議参加費など)を支出している点や、大規模なイベントを実施している少数の事例を除き、町会単独の事業に割かれている費用はごくわずかである点などが共通項として指摘できる。

表5-2-2 港区町会の会計運営

港区提供の町会関係資料から作成。下表の繰越金は収入を100%とした場合の比率を示している