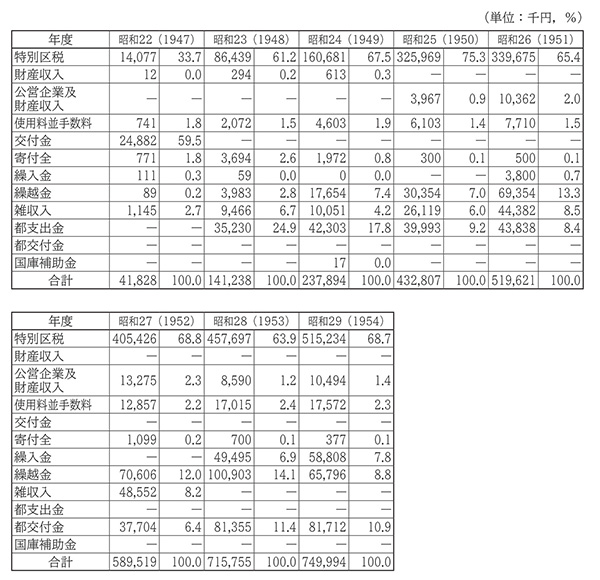

表6-1-2-1 港区一般会計歳入決算額の推移(昭和22~29年度)

各年度の決算報告書から作成。四捨五入のため、合計が一致しない場合がある

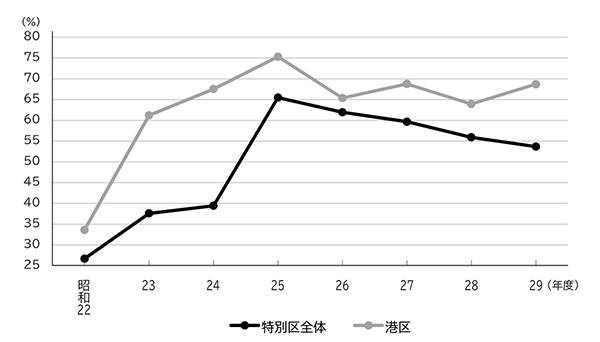

次に、歳入を構成する財源についてみてみると、昭和二二年度においては、特別区税の占める割合は三割強に過ぎず、六割近くを交付金が占めていた。しかし、翌年度に特別区税の割合は六割台に上昇し、昭和二五年度には七割を超えるなど、その後は六割以上の割合で推移している。ちなみに図6-1-2-1は、一般会計歳入決算総額に占める特別区税の割合の推移を、港区と特別区全体について示したものである。図から明らかなように、港区と特別区全体は概ね同じ動きをしているが、港区は一貫して特別区全体を上回って推移している。すなわち、港区は昭和二〇年代においても、特別区の平均を上回る割合の特別区税収入を得ていたのである。

図6-1-2-1 一般会計歳入決算総額に占める特別区税の割合の推移(昭和22~29年度)

『東京都財政史 下巻』(1970)、『港区議会史 通史編』(1993)から作成