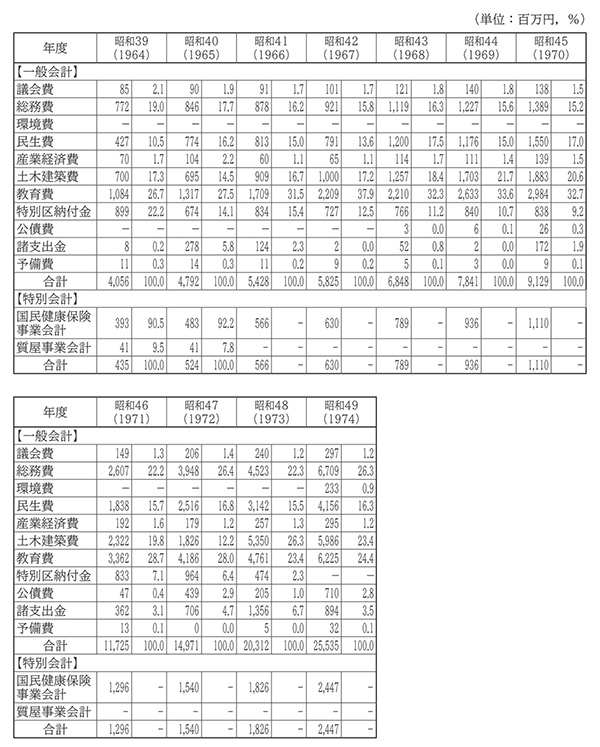

さらに、この時代において新たに登場した科目、一般会計における公債費と特別会計における国民健康保険事業会計に注意する必要がある。公債費はこの時期に国がいわゆる赤字国債を恒常的に出すようになったことと軌を一にしている。またこの比率が始めはノイズといってよいほどの小ささであったものが、徐々に大きく膨らんでいくことが、現在の区の財政構造を大きく規定していることに刮目(かつもく)せざるを得ない。特別会計の国民健康保険事業会計は、国の制度設計に合わせて基礎的自治体の事務を昭和三四年度から開始したことによるものであり、この時期から福祉国家化が進んでいることの現れである。 (佐藤公俊)

表6-2-1-2 歳出予算額の推移(昭和39~49年度)

各年度の決算報告書から作成。昭和39年度以降の予備費は議決額ではなく予算現額(支出済額を除した額)である。四捨五入のため、合計が一致しない場合がある