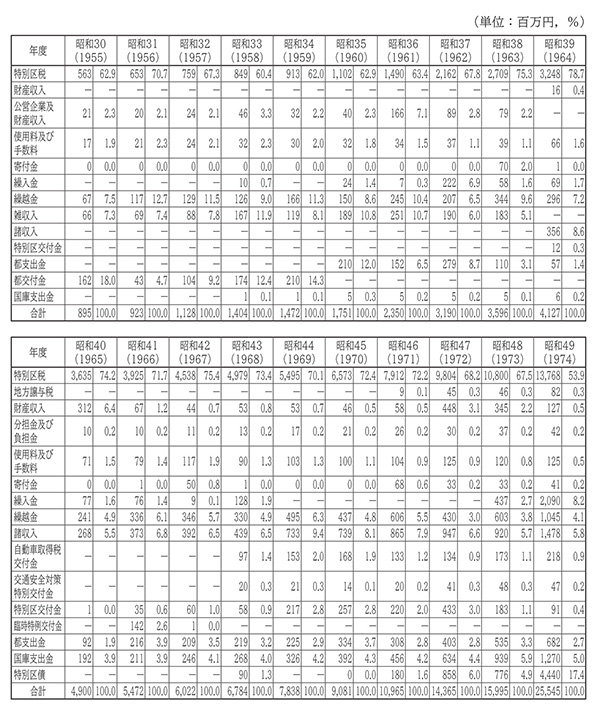

最初にこの時期の一般会計の歳入(決算額)の大まかな推移を、表6-2-2-1で昭和三〇年代と四〇年代に区分して確認しておく。まずは昭和三〇年代についてみていくと、歳入総額は同三〇年度(一九五五年度)の九億円から同三九年度の四一億円へと四倍以上に増加している。次に構成比についてみてみると、一貫して最も大きな割合で推移しているのは特別区税であり、昭和三〇年度には62・9%であったのが同三九年度には78・7%と、八割近くにまで上昇している。

表6-2-2-1 港区一般会計歳入決算額の推移(昭和30~49年度)

各年度の決算報告書から作成。四捨五入のため、合計が一致しない場合がある

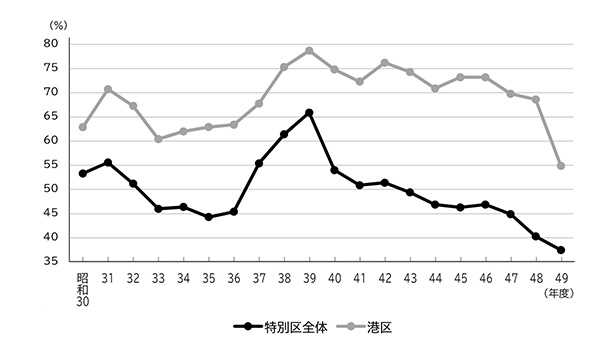

ここで、特別区税が歳入総額に占める割合の推移を、港区と特別区全体で比較してみる。図6-2-2-1は、普通会計歳入決算総額に占める特別区税の割合の推移を示したものである(ただし、昭和三〇~三九年度の港区は一般会計)。明らかなように、両者はほぼ同じ動きを示しているが、港区は一貫して特別区全体を上回って推移しており、特に昭和四〇年代においては、同四九年度を除いて20%以上も上回っている。すなわち、この時期に港区は特別区全体の平均を大きく上回る割合の特別区税収入を享受していたが、その背景として、港区が他の特別区と比較して居住者に高額所得者が多いことが考えられる(『新修港区史』一九七九)。

図6-2-2-1 普通会計歳入決算総額に占める特別区税の割合の推移(昭和30~49年度)

『東京都財政史 下巻』(1970)、『港区議会史 通史編』(1993)、『新修港区史』(1979)から作成。昭和30~39年度の港区は一般会計

特別区税に次いで大きな割合を占める財源は年度によって異なっており、昭和三〇年度は都交付金、三一・三二年度は繰越金、三三~三五年度は都交付金(都支出金)、三六年度は雑収入、三七年度は都支出金、三八年度は繰越金、三九年度は諸収入となっている。しかし総じていえば、昭和三〇年代においては都交付金およびその後継である都支出金が、特別区税に次いで重要な財源であったといえるだろう。

次に昭和四〇年代の推移についてみると、歳入総額は同四〇年度の四九億円から同四九年度の二五五億円へと、約五倍の増加をみせている。特に、昭和四八年度から翌年度にかけての増加率は約六割と非常に高くなっているが、これは後にみるように激しいインフレーションの影響である。一方、歳入の構成比についてみてみると、この時期において最も大きな割合を占めていたのはやはり特別区税であるが、その構成比は、昭和四〇年度には74・2%であったのが、同四七年度には六割台に、そして同四九年度には53・9%にまで低下している。

特別区税に次いで大きな割合を占める財源は、昭和四〇年度は財産収入、同四一年度から同四七年度は諸収入、同四八年度は国庫支出金、同四九年度は特別区債となっており、昭和三〇年代とは異なる様相を呈している。特に、特別区税の割合が大きく低下した昭和四九年度に特別区債の割合が17・4%もの高さになっている点が特徴的である。