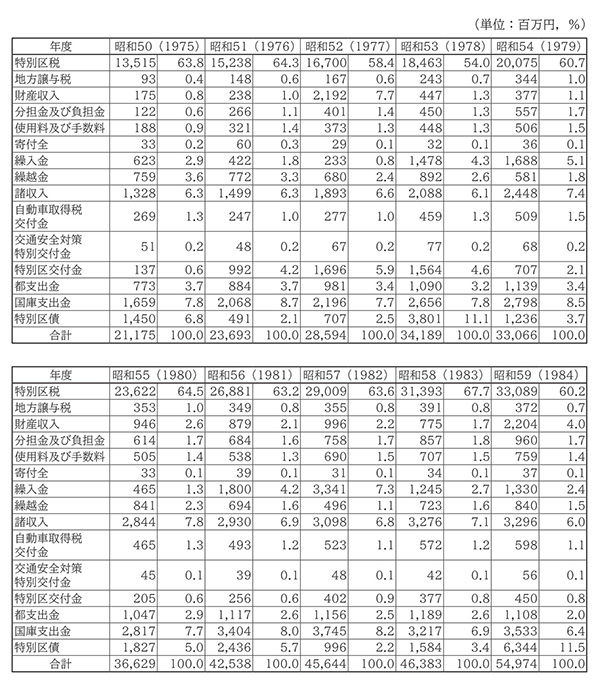

表6-3-2-1 港区一般会計歳入決算額の推移(昭和50~59年度)

各年度の決算報告書から作成。四捨五入のため、合計が一致しない場合がある

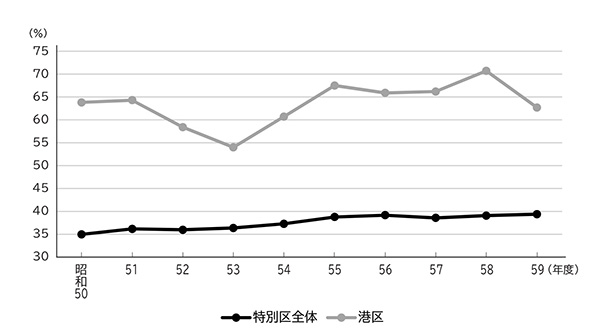

ここで、特別区税が歳入総額に占める割合の推移を港区と特別区全体で比較してみる。図6-3-2-1は、普通会計歳入決算総額に占める特別区税の割合の推移を示したものであるが(ただし、昭和五〇~五四年度の港区は一般会計)、特別区全体が緩やかな上昇傾向にあったのに対して、港区は大きく低下した時期があったことがわかる。しかし、一貫して港区が特別区全体を上回って推移していたことは昭和四〇年代以前と同様であり、その差は同五八年度には約三割に達している。すなわち、この時期の港区も、特別区全体と比べて税収に恵まれていたといえる。

図6-3-2-1 普通会計歳入決算総額に占める特別区税の割合の推移(昭和50~59年度)

『昭和54年度 地方財政統計年報』(自治省、1981)、『港区議会史 通史編』(1993)、「特別区の統計」(特別区協議会)各年版から作成。昭和50~54年度の港区は一般会計

特別区税に次ぐ割合を占めているのは、昭和五〇~五二年度は国庫支出金、五三年度は特別区債、五四年度は国庫支出金、五五年度は諸収入、五六・ 五七年度は国庫支出金、五八年度は諸収入、五九年度は特別区債であり、五三年度および五九年度の特別区債が11%台となっている他は、いずれも7~8%台の割合となっている。以上から、この時期の港区にとって特別区税に次ぐ重要な財源は、国庫支出金と特別区債であったといえよう。

ここで、特別区税についてさらに詳しくみることとする。表6-3-2-2(*)は特別区税の歳入決算額の推移を示したものであるが、前節と同様、特別区税のうち特別区民税が一貫して最も大きな割合を占めており、七割台で推移している。その他の税目について目立った変化は、昭和五四年度まで一割に満たない割合であった電気税が、翌年度以降は一割以上を占めるようになったこと、その反面、同五二年度までは1%台で推移していたガス税が、翌年度以降は同五五年度を除いて1%未満で推移していること程度であり、この時期における港区の税収構造に大きな変化はなかったといえる。

ちなみに、国庫支出金と並んで特別区税に次ぐ重要な財源であった特別区債であるが、昭和五一年度予算から、特別区税収入の伸長が期待できない中で財源不足を補うために、初めて当初予算から計上されることとなった(港区議会史編さん委員会編 一九九三)。その結果、昭和四〇年代においては例外的であった特別区債が、五〇年代においては一般的な財源として定着することとなったのである。