この時代までは旺盛な行政需要に見合う歳入があり、どのように未来に投資するかを構想し計画すればよかったが、ここからは歳入が伸びないことを前提に、そのような条件の下でより質の高い住民サービスを実現するために、不断の改革が必要となって今日に至っているのである。

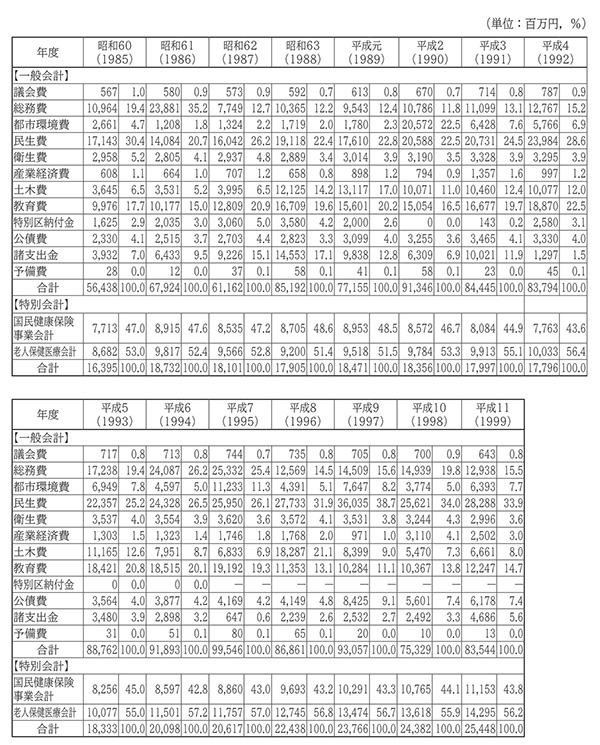

歳出の内訳をみると、民生費や教育費などはコンスタントに歳出されているが、総務費は昭和六〇年度の一〇九億六四〇〇万円から平成一一年度の一二九億三八〇〇万円とわずか一・一八倍の拡大となっており、支出総額が一・四八倍に拡大していることと考え合わせると、この時期に構造改革に取り組んだことがわかる。特別会計については一六三億九五〇〇万円から二五四億四八〇〇万円まで一・五五倍の拡大をみせ、一般会計との比率は三・四倍から三・二倍と変化している。

表6-4-1-1 港区歳出予算額の推移(昭和60~平成11年度)

各年度の決算報告書から作成。四捨五入のため、合計が一致しない場合がある