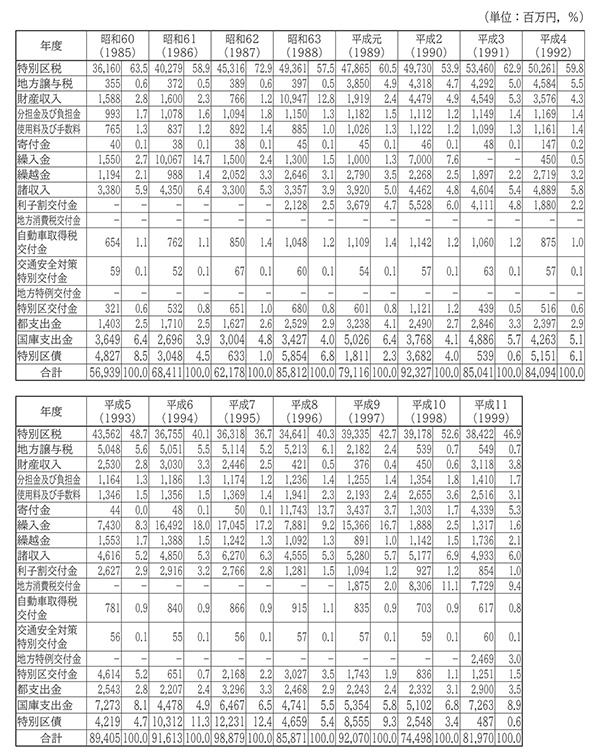

次に構成比についてみてみると、一貫して最も大きな割合を占めているのは特別区税であるが、その割合は大きく変化している。すなわち、昭和六二年度にピークの72・9%に達したものの、平成七年度には36・7%にまで低下している。一方、金額でみると、昭和六〇年度の三六一・六億円から平成三年度にピークの五三四・六億円に達した後は減少傾向をたどり、同八年度には三四六・四億円にまで低下している。これらはいうまでもなく、いわゆるバブル経済の発生とその崩壊の影響である。

表6-4-2-1 港区一般会計歳入決算額の推移(昭和60~平成11年度)

各年度の決算報告書から作成。四捨五入のため、合計が一致しない場合がある

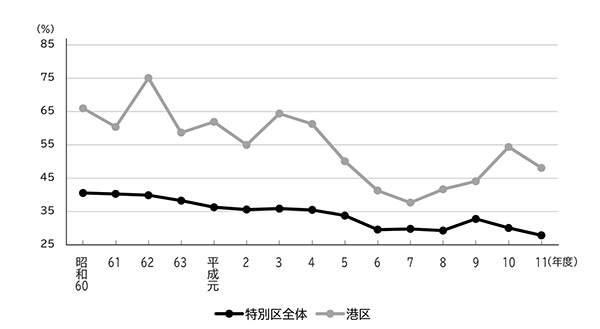

ここで、特別区税が歳入総額に占める割合の推移を、港区と特別区全体で比較してみる。図6-4-2-1は、普通会計歳入決算総額に占める特別区税の割合の推移を示したものである。まず特別区全体は、ほぼ一貫して低下傾向にある。これに対して港区は、一貫して特別区全体を上回って推移しており、昭和六二年度には特別区全体との差が約35%にも達している。すなわち、バブル経済の絶頂期には、港区は特別区全体の平均よりもかなり高い割合の特別区税収入を得ていたのである。しかしその後は、上昇に転じる時期もあったものの、概ね低下傾向をたどり、特別区全体との差も縮小していったことがわかる。

特別区税に次いで大きな割合を占めているのは、昭和六〇年度は特別区債、六一年度は繰入金、六二年度は諸収入、六三年度は財産収入、平成元年度は国庫支出金、二年度は繰入金、三年度は国庫支出金、四年度は特別区債、五~七年度は繰入金、八年度は寄付金、九年度は繰入金、一〇・一一年度は地方消費税交付金と一定していない。しかし、繰入金の年度が比較的多く、特別区税の割合が非常に低くなった平成六・七および九年度には一割台後半の割合に達していること、さらにこれらの年度には特別区債も一割前後の割合を占めるに至っていることが注目されよう。

図6-4-2-1 普通会計歳入決算総額に占める特別区税の割合の推移(昭和60~平成11年度)

「特別区の統計」(特別区協議会)各年版から作成