日露戦争後、地方財政の抑制が解かれて、町村の歳出は急速に膨張していった。現長野市域の埴科郡豊栄(とよさか)村では、明治四十年(一九〇七)の歳出四〇八三円を一〇〇としたとき四十三年には六一一七円(一四九・八)、四十四年には六五七一円(一六〇・九)に増大している。

したがって、村税の滞納が目だつようになり、同村では四十三年度村税のうち年明けの第三期および追加分は納期限を経過しても納入がなかった。二月十日に県属と埴科郡書記が行政事務巡視のため来村し、村税徴収原簿を点検したところ、納税成績のよくないことに憤慨した。ことに名誉職に身をおく有力者の滞納をみて、このありさまではとうてい自治行政の発達を望むことができないと、村当局に厳重な督励を命じている。これをうけて村長は名誉職者に、もし完納できなければ郡役所に報告をするが、そうなれば諸君の名誉にもいちじるしい傷がつくと、警告文書を発した。

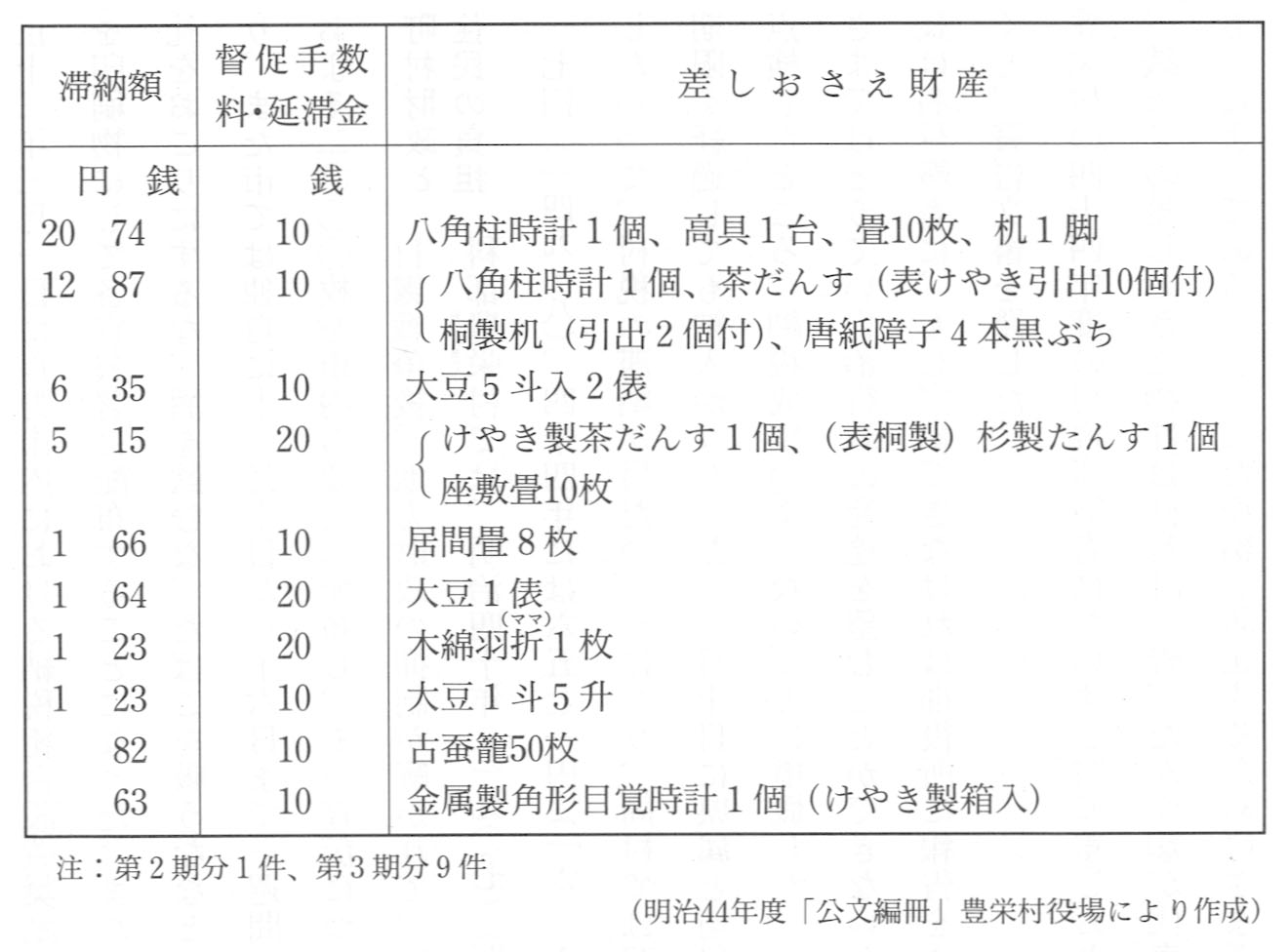

豊栄村の四十四年度の村税滞納者にたいする財産差しおさえの状況(表4)をみると、最高二〇円七四銭から六三銭までの差しおさえ物件は柱時計、畳、たんす類が代表的である。もっとも差しおさえ直後に納税をするものもいたようである。こうした滞納を防止するためにさまざまな施策が講じられたが、そのひとつは冠婚葬祭の簡素化であり、納税組合の組織化であった。

表4 豊栄村村税滞納額と財産差しおさえ

大正八年(一九一九)上水内郡は、婚儀と葬儀の行事に関して簡素化を促すため一定の標準を示し、郡内一円にわたって各種機関に協定をもとめ、実行することに決定した。同時に同郡と密接な関係にある埴科郡にたいしても、同様の簡素化の実行・普及について協力を依頼した。

豊栄村では数年来の計画である納税組合の設立に留意した結果、大正八年には各種租税ともできるだけ滞納整理をすすめ、好成績をおさめている。物価高騰により課税額も増加を余儀なくされたにもかかわらず、同年十二月末にわずか三円余の滞納をみたにすぎない。しかも納税組合加入者は一人も納期に遅れることがなかった。

ところが、第一次世界大戦後恐慌をへて財政は硬直し、行政事務の煩雑(はんざつ)化と財政の膨張にともなう諸経費の増加にはおびただしいものがあった。これによって、村当局の多年の努力によって成果を収めつつあった納期完納の美風も、まず納税組合未加入者からしだいに乱れようとしていた。このため豊栄村では、いっそうの組合設立の必要性が説かれた結果、村税戸数割納税者にたいする組合員数の割合は、大正八年で五二・二パーセント、十年で六八・一パーセントと二年間に大幅にのびた。

これにたいして、現長野市域の更級郡中津村では、大正十三年、村税に関して二六人、四五円余の滞納があった。しかし、村当局は村民間の納税義務観念の不徹底を嘆いているだけで、納税組合の組織化には無頓着であったらしく、同村事務報告にも努力のあとはみられない。

これより先、中津村では村税の八〇パーセントほどを占め大きな財源となっている戸数割の賦課方法は、大正五年度から変更が加えられた。村の県税戸数割は四十数等級に分類されているが、一二等級に島田励治村長がいた。毎年の増税傾向のなかで、同村長は議会で各人の負担の公平を期すために、五年度から地方銀行、会社の株券等の所有者を調査しその資料をもとに、一等級の賦課額(田島傳蔵)を前年度の一一六円から一二四円に、二等級(飯島正治)を同五八円から八四円に増額すると説明し、了承された。有価証券を多く所有している地主層ほど税負担が重くなったことが想像できる。また、八年四月の議会では、前年来の米価・有価証券等の高騰を考慮して各戸賦課の見直しがおこなわれた。その結果、地租五一〇円で銀行大株主の飯島は戸数割二九四円(一等級)となったのにたいして、地租九一五円の田島は戸数割二六二円(二等級)にとどまった。歳出が膨張するなか、当局の財源確保の努力によって地元企業株所有者は格好の課税対象とされた。

目だった株式所有者のいる村では、このような見直しはみられたが、概して戸数割は地価(所有反別)など一定の資料を基準にして見立割によって課税されてきた。その後、所得をより正確に捕捉(ほそく)する府県税戸数割規則(勅令第四二二号)が大正十年十月に、また、同施行細則が十一年二月に公布された。これによって各戸の所得額、住家の坪数、資産の状況を斟酌(しんしゃく)して算定することになった。所得額には小作料(所得)、農業所得のほか、営業所得、労金・給料、配当・利子所得、山林所得がふくまれる。すなわち、納税義務者と生計をともにする同居者の所得はその納税義務者の所得とみなされた。この時期には一般農家が第一次世界大戦中からみられる地元企業(銀行、私鉄など)の株式取得熱にあおられ、また、公共土木事業(内務省千曲川改修工事)など労働市場の拡大にともなって、労賃や配当利子所得のもつ意味が大きくなっていた。これらは第三者の目にふれにくいものだけに、新税制でも十分な所得の捕捉はむずかしいが、それまでの見立割とはちがった賦課を期すことができた。すなわち農業所得のみでは生計が維持できない階層にたいする「大衆」課税が実現された。

いっぽう、各戸に一四歳未満のもの、六〇歳以上のものおよび肢体不自由者がいる場合には町村議会の決定により、総所得から該当者一人あたり(豊栄村の場合)五〇円が扶養者控除として軽減された。

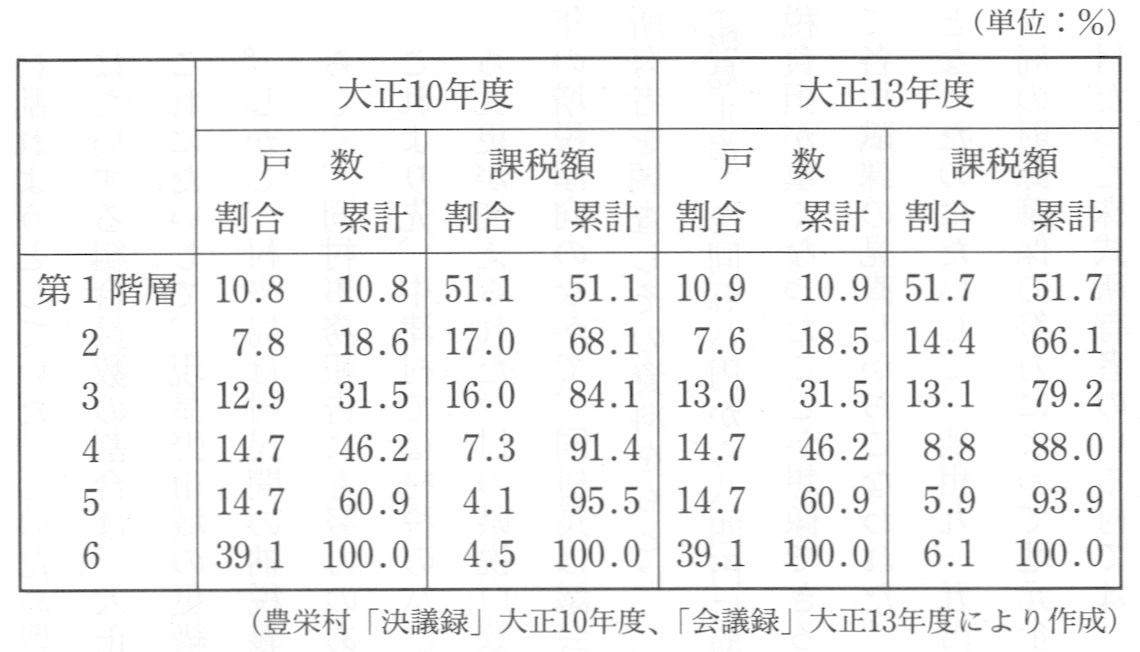

そこで、豊栄村について旧税制の大正十年度と新税制の十三年度をくらべて、そのあいだの変化をみたのが表5である。両年度とも課税額の多い家順に並べ、上位農家の第一階層から第六階層まで区分し、各階層の、戸数と課税額に占めるそれぞれの割合をみたものである。ここからわかることは、最上位の一〇パーセント余の農家(第一階層)のみで両年度とも全課税額の五一パーセント余を負担しているのにたいして、第二、第三階層は大正十三年度において十年度よりも課税額割合が減少しており、逆に、第四~六階層においてはいずれも十三年度には課税額割合が増えていることである。すなわち上層に準ずる階層(第二、三階層)の課税軽減(軽課)と中下層(第四~六階層)の課税重課が明白にあらわれている。このことは課税の公平を期したものであったが、いっぽうでさきにふれた大正十年代における日雇い層・貧農層の村税滞納を促したとも推測されよう。

表5 豊栄村県税戸数割

いずれの町村でも経常費歳出のうちの大きなものは小学校費、ついで役場費である。歳出額の半分を占める教育費関係では明治四十年三月の小学校令改正によって、その修業年限が四ヵ年から六ヵ年に延長されたこと、同四十一年に農工補習学校が創設されたことなどが財政上の負担となってあらわれた。

中津村では、中津尋常高等小学校校舎増設にさいして多額の経費(二万五〇〇〇円)を、徴税のほか七〇〇〇円の起債で調達し建設に取りかかった。校舎の増設は順調にすすみ、全体の七〇~八〇パーセント工程まですすんだ明治四十五年九月二十三日に、暴風のため校舎が倒壊してしまった。再建のための費用として請負者が一五〇〇円を、村が三五〇〇円を負担することになった。一般村民にも今回の災害は不可抗力の天災として認め、村内の現状からみて、村費によらず有力者の寄付金をもってあてることにした。大地主層以下村民五〇四人から応分の寄付を募り、その額は明治四十五年と大正二年で合計四三二四円に達した。四十五年度分寄付額二二〇七円は経常収入の八・六パーセントにあたる。いっぽう、同年の経常費に占める教育費(五一二〇円)は五七・七パーセントに相当していたうえに、小学校建築費(一万五二三一円)は歳出総計(二万四九八一円)の六一・〇パーセント、臨時費計の九四・六パーセントを占めていた。

更級郡塩崎村の明治四十年度予算によれば、歳出臨時部教育費の小学校校舎建築費として一万二三〇〇円が計上され、歳入では校舎建築寄付金三〇〇〇円と校舎建築費の借入金二〇〇〇円が計上されている。いずれにしても校舎建築は負担の重いもので、村の上層により多くを依存せざるをえなかった。

中津村の農工補習学校では男子部と女子部に分けて補習教育をおこなってきたが、大正三年度から高等小学校補習科(女子)を設置し、五年三月にはこれを廃止すると同時に更北実科女学校を新設し教育の進歩をはかろうとした。ところが、設置当時の予期に反して物価高・生活難にもとづく製糸出稼ぎが増え、生徒数が少なく、将来の増加の見こみも立たないため、八年三月限りで廃止し、それにかわって実業補習学校女子部と組織を改めた。

写真8 中津農工補習学校女子部卒業記念 (昭和小学校所蔵)

こうした教育費(教員給)の負担に耐えかねた更級郡各町村ではB五判三枚半におよぶ印刷物「小学校教員俸給ヲ国庫支弁ニ移サンコトノ請願」書を、各町村会の議決をへて連署をもって文部大臣ほか内務・大蔵大臣、貴衆両院議長に提出することになった。これをうけて中津村では町田嘉六村長名で大正十一年一月に「小学校教員俸給国庫支弁ノ儀ニ付キ請願」として貴族院議長徳川家達あてで、大要つぎのように決議している。大正中期以降の一般行政費のいちじるしい増加はいよいよ国民の負担を過重にし、このさい小学校教育費の町村負担を緩和しなければ教育の質を低下しその効果についても憂うる現象を見る、と。

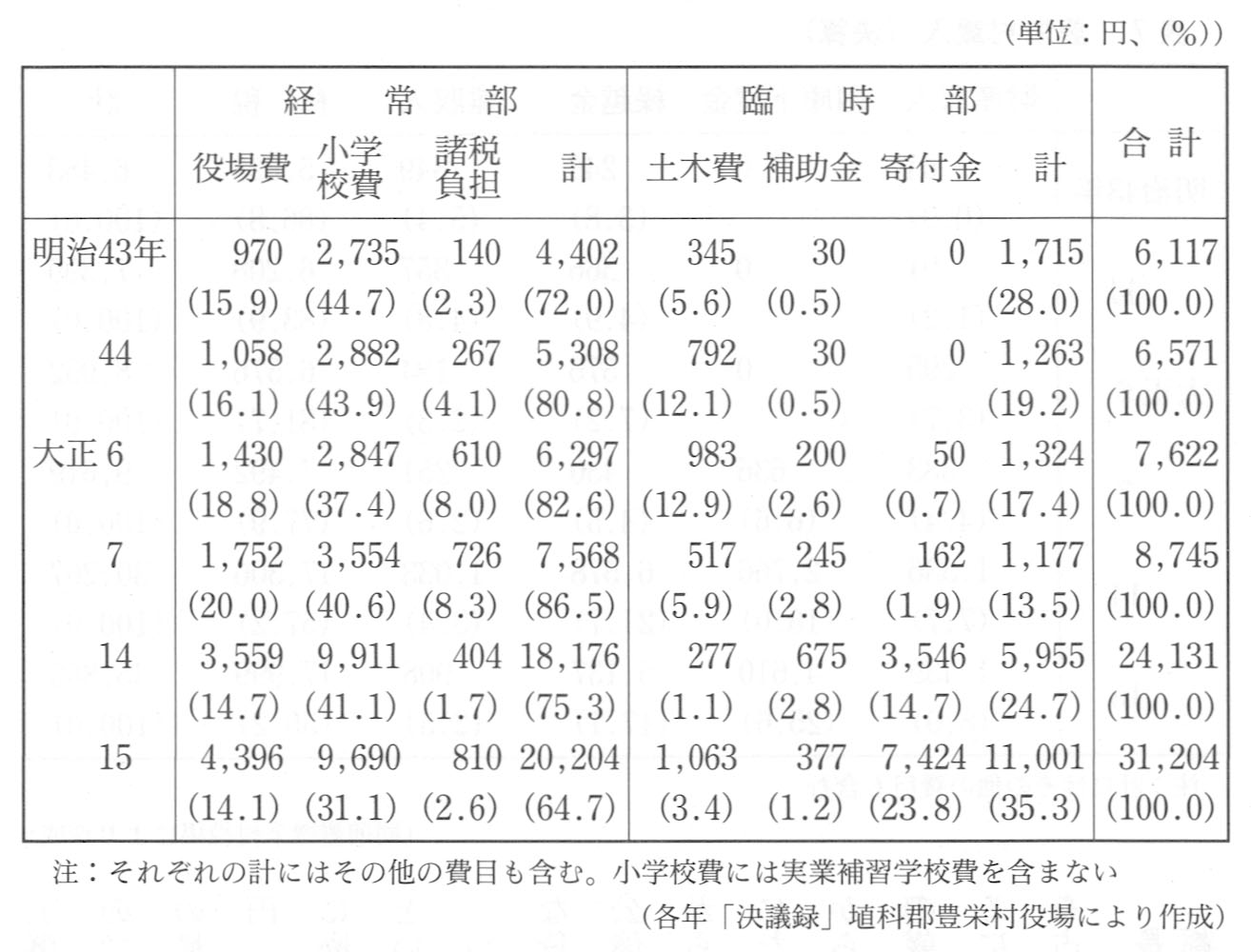

つづいて小学校費をはじめとする大正期の歳出のうちおもな費目の動向を豊栄村についてみる。小学校費は表6のように明治四十三年、四十四年の歳出総計の四〇パーセント台から少しずつ低下しているが、大正十五年でも三一パーセントを維持している。

表6 豊栄村歳出(決算)

補助金では、大正十二年から十四年まで河東鉄道布設費補助として年三一九円、千曲川改修費として六七円(十四年)、一四〇円(十五年)が計上されている。この額自体そう多いものではないが、同村とくらべて埴科郡寺尾村では、鉄道駅(金井山)が村内に設置され、また千曲川に沿った村にあたるため、布設補助が年六一六円、改修費補助は一三五〇円(十五年)であり、事業の恩恵の大きさに依存している。千曲川改修工事は第一次世界大戦による国家財政の好転にもとづくものであり、大正期土木事業の典型である。豊栄村の寄付金の最大費目は県道改修費三四七九円(十四年)と七二八五円(十五年)で、郡費負担金が十一年の一八五二円を最後に廃止されて以来、寄付金の負担が増えるのは当然の結果といえる。

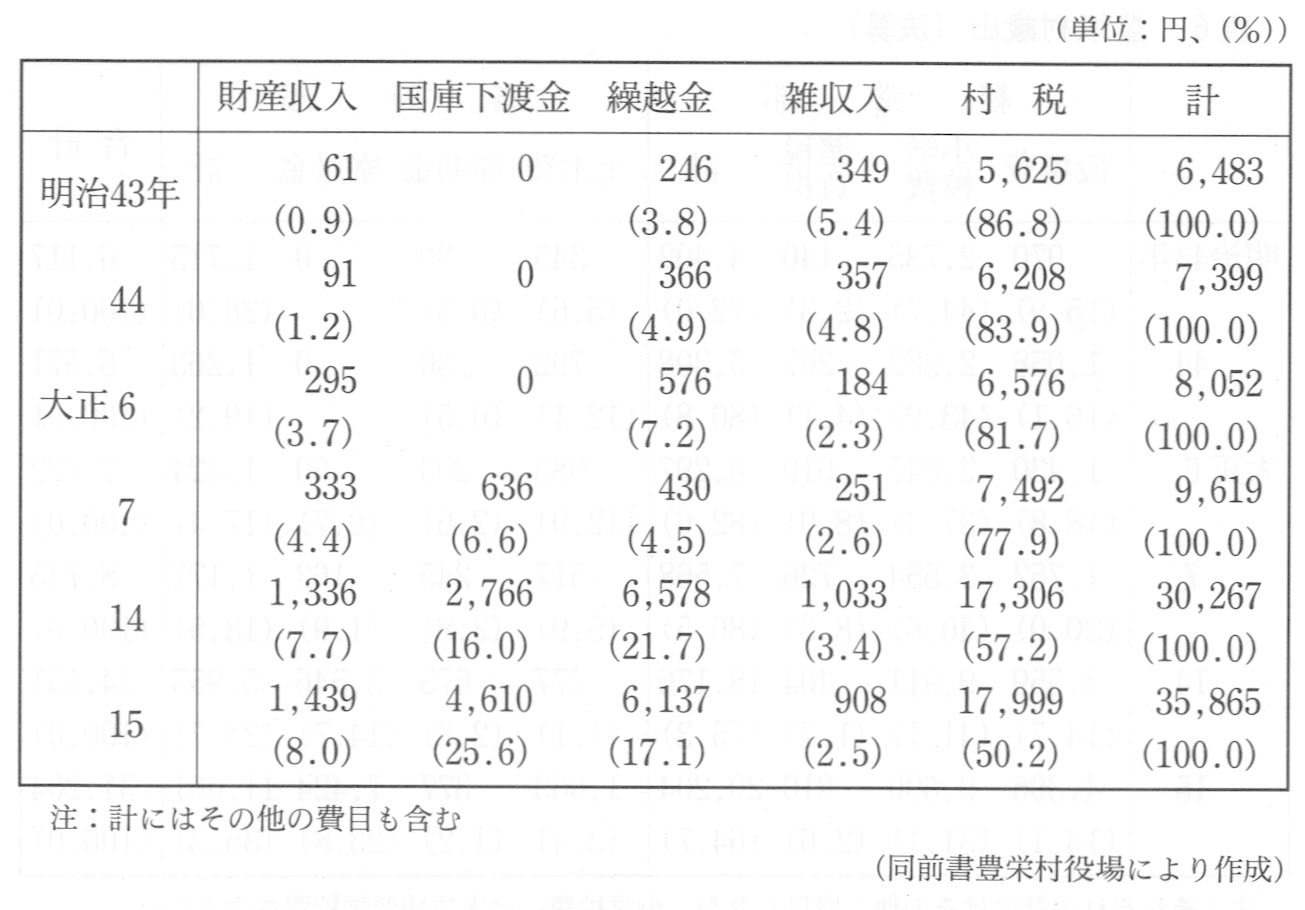

つぎに表7から歳入の変化をみると、財産収入はわずかな貸地料のほかは預金利子、社債(長野農工銀行)利子、公債(長野県愛県債券)利子がおもなもので、大正十二年から一〇〇〇円台にのっている。国庫下渡金は義務教育費にたいする負担金で、七年からはじまり十一年の四六五円から翌年の二二九七円への増大、十五年の四六一〇円は他の歳入費目の割合を急速に下げている。歳出総額が増大するにつれ、公共事業分の繰越として、繰越金が大きな費目を占めるようになっている。

表7 豊栄村歳入(決算)