第一次世界大戦開戦後大正四年(一九一五)から七年までは、生糸(対米)や軍需品(対欧)を中心とした輸出が急増し、わが国の経済にかつてない繁栄をもたらした。その後、大正九年三月の株式暴落をきっかけに再び恐慌になり、さらに、大正十二年九月の関東大震災の復興に必要な物資の輸入による国際収支の赤字と為替相場の下落がつづき、経済力はしだいに弱まっていった。

こうした景気の変動のなかで、大正九年、政府は、明治期に乱立していた零細銀行にたいして経営の安定化をはかるため、銀行合併の手つづきを簡単にするよう「銀行条例」を改正し、合併を促進した。これをうけて県や日本銀行も積極的に合併を勧奨した結果、銀行の「地方的合同」が一気にすすめられた。これにより県下では、新設四行、解散一三行、合併による消滅四一行の動きがあり、大正期を通じて一一一行から六三行に減少していった。

解散した銀行のうち現長野市域に関係したものには、大正五年六月に解散した大里銀行(設立時本店松代町)がある。大里銀行は、明治三十一年(一八九八)、大里忠一郎により「六工社」をはじめとする松代の製糸金融の利便をはかって開設された銀行であったが、大正初期の不況を乗りきれずに、第一次世界大戦の好況を前に解散している。

いっぽう、合併した銀行のうち、第十九銀行(設立時本店上田町)は、大正九年六月に信州銀行(上諏訪町)、大正十一年六月に南佐久銀行(南佐久郡臼田村)を合併した。同行は、長野にも支店をもっていたが、岡谷、野沢を中心に南信、東信で製糸金融を展開しており、岡谷支店では貸付金の割合が常に同行全体の七〇~八〇パーセント、預貯金の割合が三〇パーセント前後を占めるほどであった。

六十三銀行は、稲荷山(いなりやま)に本店をおき、長野を中心に東北信の小諸、須坂の製糸業地に基盤を拡大していたが、篠ノ井線や中央東線の開通にともない中南信への進出を課題としていた。そして、明治四十二年五月、信濃商業銀行(松本町)を買収した。信濃商業銀行は、広く中南信の主要地に展開していたが、日露戦争後に一転して不況におちいったことにより深刻な打撃をうけていた。この買収によって、松本市をはじめ同行の支店があった飯田、茅野への進出を果たした。さらに大正九年から十二年までのあいだに、南安銀行(南安曇郡豊科村、対等合併)・高島銀行(上諏訪町、買収)・小谷銀行(北安曇郡小谷村 明治三十九年本店を松本へ移転、買収)も合併した。このような合同と大正六年の伊那支店開設等により、六十三銀行は中南信の主要地に一五の支店をもつことになった。

六十三銀行は、東北信でもいっそうの経営基盤の拡充をはかっていた。大正三年五月には、長野市の長野商業銀行を合併した。長野商業銀行は、市内の商業金融に主力を置いていた銀行で対等合併であった。これにより、横町支店、問御所支店を開設し、西後町の長野支店を中心に市内での営業基盤を一段と拡充させることができた。さかのぼって明治四十四年上田支店、大正七年中込支店、大正十四年中野・屋代派出所を開設した。大正十一年十月、水内銀行(設立時本店飯山町)の合併、また、かねてから上田支店を通じて製糸金融をおこなっていた丸子地方も、昭和四年(一九二九)九月には依田銀行(小県郡上丸子村)を合併して営業基盤に入れ、県下各地に着実に手をひろげていった。

以上の銀行のほかに、銀行類似の金融会社の買収もおこなっている。松代保全合資会社(松代町)は、はじめ公債や不動産を担保に旧藩士の金融をしていたが、その後、不動産を担保に農家を対象とした営業が中心になっていた。同社は、大正九年以降の不況のために経営困難になり、大正十四年八月、六十三銀行がその営業を買収した。このほか、大正十二年五月、大正倉庫株式会社(更級郡川柳村)を、昭和五年四月には信更株式会社(更級郡信田村)をそれぞれ買収している。

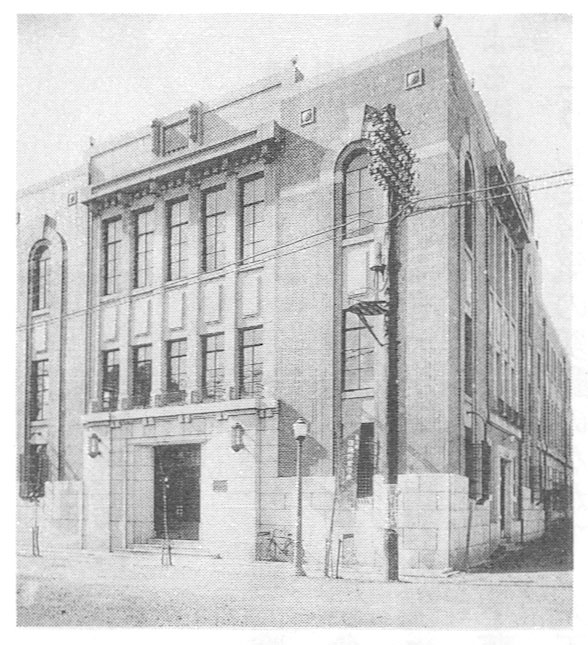

このあいだ、実質的に本店機能を果たしてきた長野支店は、長野市の中央通り拡張工事に同支店建物がかかることから、この機に近代建築への建てかえと長野支店への本店の移動が決められた。大正十一年四月一日、本店が移動され、稲荷山は支店となった。本店新築は、同十二年九月一日に地鎮祭がおこなわれたが、この日関東大震災が発生。東京支店も被災しており、被災地の状況から急きょ、基礎工事強化やれんがづくりを鉄筋コンクリートづくりにするなどの設計変更をして大正十三年十一月、竣工した。地上三階、地下一階の新本店の社屋は、当時の長野市周辺でもっとも近代的な建物(写真53)であった。

写真53 大正13年に西後町に竣工した六十三銀行本店

(『長野市市区改正記念写真帳』より)

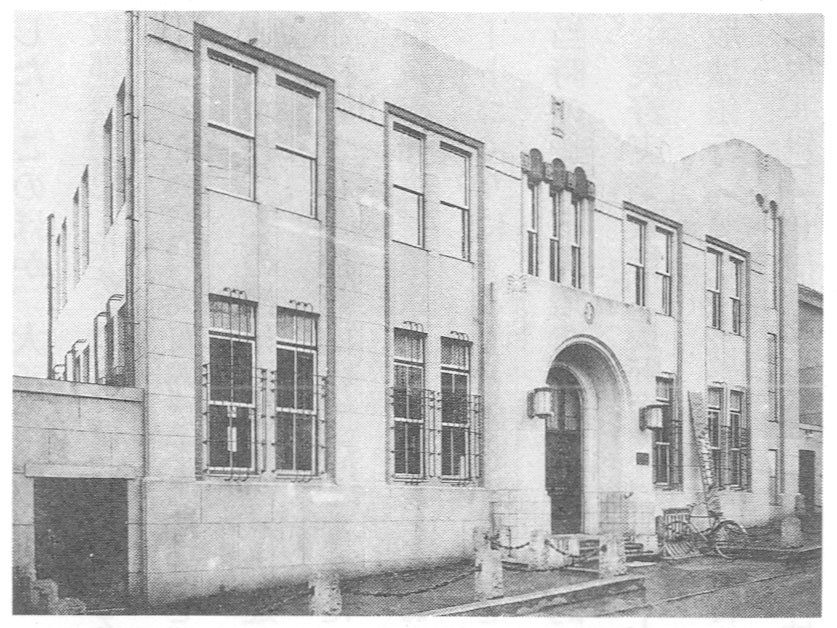

長野実業銀行(長野市)は、大正十一年十月から十五年六月までの三年八ヵ月のあいだに須坂銀行(須坂町)・坂城銀行(埴科郡坂城村)・吉江銀行(東筑摩郡塩尻村)・善光寺銀行(長野市、前長野貯蔵銀行)・坂北銀行(東筑摩郡坂北村)・北信商業銀行(上水内郡神郷村)・山田銀行(上高井郡山田村)・箕輪(みのわ)銀行(上伊那郡中箕輪村)・柵(しがらみ)銀行(設立時本店上水内郡柵村)九行を吸収合併し、県下各地に営業範囲を拡大していた。また、大正十四年七月東福寺銀行(更級郡東福寺村)は、更埴銀行と改称し、同年十月川中島銀行(同青木島村)と北埴銀行(埴科郡寺尾村)を合併して資本金を一〇〇万円に増額し経営基盤の安定化をはかっている。

写真54 大正14年に竣工した長野実業銀行

(同前書より)

大正期の銀行合同の動きのなかで、長野に本店を置く銀行が県外への進出もはたしている。かねてから北国(ほっこく)街道を通じて結びつきが深かった北信と上越地方において、信越線の開通は、よりいっそう経済的な結びつきを強めた。六十三銀行は、大正九年六月に上越銀行(新井町)、大正九年八月に成資銀行(高田町)を、長野実業銀行は、大正十二年四月に柏崎農商銀行(柏崎町)、大正十三年七月に宮川銀行(刈羽郡高浜町)をそれぞれ合併した。

県外の銀行が県内に進出してくる動きも、明治期から引きつづいてみられた。多くは、松本や長野に支店をおいて製糸金融を扱ったが、いずれも業績は振るわず撤退していった。こうしたなかで、安田銀行(富士銀行)は、県下に支店網をもつ信濃銀行を大正十一年に合併することにより、県下に強力な地盤をもつようになっていた。

信濃銀行は、彰真社(しょうしんしゃ)が改組されてできた銀行である。彰真社は、県為替方が田中銀行(本店東京)に専任されてからは一般業務も休業状態になっていた。この彰真社を、明治二十年ころ、北信地方の財界の有力者小坂善之助、小出八郎右衛門、山田荘左衛門らが中心になって再建させようとする動きがあった。明治二十年四月、彰真社は、再び県の為替方を分担しておこなうことが実現できると、これをきっかけに本店を長野栄町に移して営業を再開したのである。なお、このさい、業務を融通しあってきた十九銀行の社員がほとんど退社したため、彰真社と十九銀行との関係は解消された。そして、明治二十二年五月には彰真社は信濃銀行と改称して、頭取には小坂善之助が選任された。資本金は五〇万円であった。

いっぽう、信濃銀行は順調に発展をつづけていたが、明治三十七年に上諏訪支店で、明治三十八年には東京支店で行員による不正事件があったこと、また、日露戦争後再び不景気に向かったとき、製糸業者への多額の融資が固定化し、明治四十一年、安田善次郎に救済をもとめ、信濃銀行は安田系の銀行となった。援助をうけて順調に整理がすすめられ、大正元年の預金額は、二六〇万四〇〇〇円と六十三銀行につぐ業績を上げている。大正十二年十一月、安田大合同の流れのなかで安田銀行に合併し、長野の本店以下、平野(岡谷)、下諏訪、上諏訪、伊那、飯田、豊科、大町、石堂町、上田、屋代、須坂、中野の県下の主要な地域の一三店を同行が引きつぐことになった。その後、大正十四年には、店舗整理がおこなわれ、大町、豊科両支店の営業は、六十三銀行に譲渡している。信濃銀行は、不況期に大手都市銀行(安田)をたより、合併によって中央の傘下(さんか)に組みこまれた例といえる。

勤倹貯蓄奨励のため、明治八年、現在の郵便貯金のはじめとなる駅逓(えきてい)貯金の制度が設けられた。その後、複利により一口五円未満の金額の定期あるいは当座の預金を扱う貯蓄預金業務は、国立や私立の普通銀行でもおこなわれるようになっていった。やがて、貯蓄専業の銀行も設立されるようになり、明治十三年設立の長野貯蔵銀行を皮切りに、県内では十六年までに七行設立されている。普通銀行で資本金が株式会社五〇万円、個人二五万円以上であったのにたいして、貯蓄銀行は三万円以上でよかったために、小資本小規模のものが多く、また業績も振るわなかった。普通銀行の資金の吸収の役割りをもって普通銀行と特別な関係のもとで運営されていたものもあった。

大正十年四月に公布された貯蓄銀行法は、不況期を迎え、こうした零細な貯蓄銀行の整理をはかるものであった。同法によって、貯蓄銀行の普通銀行業務の兼営ができなくなった。そのため、貯蓄銀行の多くが普通銀行になっていったが、善光寺貯蓄銀行(元長野貯蔵銀行)も大正十一年一月善光寺銀行と改称している。貯蓄銀行法では、同時に普通銀行の貯蓄銀行業務の兼営も禁止されたため、貯蓄銀行の業務を兼営していた二九行は、大正十年十一月に新たに長野貯蓄銀行を設立し、各銀行ではその代理店を引きうけるというかたちで貯蓄業務をつづけることになった。

大正十二年十二月には、長野市城山館において長野県銀行協会が設立された。これは、県内関係六七行で県下で初めて組織された銀行業者の団体であり、連携を密にして業務の改善をすすめようとするものであった。当初は、預金獲得の過当競争を避けるための預金利率の協定や配当率の低減などが協議されていた。