地方財政制度の変遷

まず,戦前の地方財政制度の変遷についてその概要を述べる。

①1878年(明11)「地方税規則」制定

1873年(明6)「地租改正条例」が公布された。土地の価格を政府が決定し,その地価を課税標準として100分の3が地租として徴収されることとなった。この時,地方においては,地租本税の3分の1以内を付加税として徴収することになった。これがわが国における地方税の端緒である。

1878年「地方税規則」が制定された。府県の徴収する地方税が設けられ,その税目は地租付加税,営業税,雑種税および戸数割の4種類とされた。区町村税は,特に種類や制限は設けられず,区町村民の協議費として徴収されることとなった。その協議費は,地価割,戸数割または小間割,歩合金,間口割等その地方の慣習によって差し支えないこととされた。また同規則では,地方税で支弁すべき費用も警察費等12項目が掲げられた。これにより,府県財政と区(市)町村財政が明確に区分されることになった。ここにわが国の地方財政制度が出発したのである。

②1888年(明21)「市制」「町村制」制定

1888年「市制」「町村制」が制定され,市町村は地方公共団体として法人格が認められ,条例・規則の制定権,課税権が与えられることとなった。市町村の収入は,財産より生ずる収入,使用料,手数料,科料,過怠金等の収入で,不足する場合に市町村税および夫役現品を賦課徴収することができるとされた。また市町村税は付加税と特別税に区分され,付加税を基本として,特別税は付加税のほかに市町村に限って税目を起こして課税する必要のあるときに賦課徴収するものとされた。

札幌区は「市制」の適用を受けず,1899年(明32)施行の「北海道区制」によってようやく法人格を認められた。区の財政制度は,財産の種類や設置方法および公債発行額に対する制限があるが,「市制」とほぼ同様であった。

③ 1926年(大15)「地方税ニ関スル法律」

地方税のうち,付加税には課税率に制限が加えられていたが,その後地方財政は膨張の一途をたどり,制限外課税の申請がなされることも多かった。これに対し,日露戦争時に国家財政の維持のために地方税の増徴を防ぐ目的で,1905年(明38)に「非常特別税法」が制定され,国税の大幅な増徴,市町村の営業税付加税および所得税の制限率引き下げなどが実施された。この国税収入の確保と地方税収入の抑制という政策は,1908年制定の「地方税ノ制限ニ関スル法律」によって制度化された。この法律はしばしば改正されながらも,1940年(昭15)の「地方税法」の制定まで地方税の基本法として存在する。

わが国の地方財政制度は,一般に税外収入主義,付加税主義,戸数割主義の3つの特徴をもつといわれる。しかし,税外収入主義については,実際には地方経費を税外収入で賄うことはできず,租税収入に依存せざるをえなかった。その租税収入も,付加税の課税率には厳しい制限が加えられ,大衆課税的な性格をもつ戸数割に大きく依存していたため,地方財政の恒常的な危機を招いた。

その後の大きな地方税制改正として,1926年(大15)の「地方税ニ関スル法律」がある。その内容は,1)道府県税に家屋税を創設し,戸数割を市町村に委譲する,2)市町村の所得税付加税を廃止し,道府県の所得税付加税の税率を引き上げる,3)道府県税営業税および雑種税の整理統合を行う,4)道府県税に特別地税を創設する,などである。これは地方税制を一定合理化する意図に基づくものであったが,実質的には道府県と市町村の間で税源の移動が行われたに過ぎず,その後昭和恐慌期には地方財政の窮乏は一層拡大していった。

④1940年(昭15)「地方税法」「地方分与税法」

昭和恐慌期以降,地方財政の窮乏は特に農山漁村で深刻化し,財政力の地域間格差が顕著になった。こうした状況のもと,財政の困窮する町村を救済するために,各種の時局匡救事業が実施されるとともに,地方財政調整制度の導入が求められるようになった。そこで1936年(昭11)に制定されたのが,「臨時町村財政補給金規則」である。これは標準財政力に達しない町村に補給金を交付しようとするものである。これはあくまで窮乏町村救済のための応急的な処置であり,補助金的な色彩の濃いものであったが,その後次第に増額され,地方財政に重要な位置を占めるようになる。

1940年には地方税制の抜本改正がなされ,「地方税法」および「地方分与税法」が成立した。この内容は,1)国税体系は所得税を中心とし地方の所得税付加税を認めない,2)地方分与税は還付税と配付税からなる,3)還付税は国税として全国画一的に課税し徴収する地租・家屋税・営業税を府県に分与するものとする,4)配付税は国税である所得税・法人税の総額の17.38パーセントと入場税・遊興飲食税の半額を道府県および市町村に分与するものとする,5)市町村税戸数割を廃止し市町村民税を創設する,6)雑種税および市町村独立税の大幅な整理を行う,7)都市計画税他の目的税制度を整備拡充する,などである。これは,地方税負担の公平を図り,かつ地方財政の強化をねらいとするものであった。この改正による地方財政調整制度の確立は,戦後の地方交付税制度の先駆をなし,現代地方財政制度の起点となるものであった。もっとも,第2次世界大戦下で地方財政は戦争遂行のため極度の切りつめを余儀なくされたのはいうまでもない。

典拠史料と統計表の作成方法について

①典拠史料とその用い方

本統計編の財政関係の統計表を作成するに当たって用いた史料について簡単な説明を加えておく。

戦前札幌区(市)の財政関係の史料としては,まず「札幌区(市)統計一班」があるが,これは1909年(明42)~1938年(昭13)の各年版しか保存されていない。これに対して,1897年(明30)に「北海道区制」が公布され,1899年に同制が施行されて札幌区が成立するが,その前年の1898年から「札幌区(市)決算書』が編まれ,1907年版を除いて1945(昭20)年版まですべて保存されている。「札幌区(市)決算書』は区(市)会に報告されるものであり,また『札幌区(市)統計一班』よりも長期間のデータが得られるので,統計表の作成にあたっては『札幌区(市)決算書』を上位の史料として位置づけることとした。これらの他に,『札幌区(市)事務報告』がある。これは1900年(明33)より1947年(昭22)までの各年版が保存されている。札幌区(市)の地方税調定額と国税調定額についてはこの史料が最も長期間にわたってデータを得られるのでこれを用いた(ただし統計表は1945年までとした)。「札幌区(市)決算書』と『札幌区(市)事務報告』で得られない項目については,『札幌区(市)統計一班』を用いて統計表を作成し,さらに欠けている年度については『北海道庁統計書』ほかから補った。

なお,札幌区(市)以外の周辺町村については,財政関係の統計表を作成するに足るだけの史料が保存されているところが少なく,統計表を作成できたのは琴似村(町)だけである。その際用いた史料は,『琴似村(町)要覧』である。これは1916年(大5)~1940年(昭15),1950年~1952年の各年版が保存されている。琴似村(町)以外では,豊平町と手稲村(町)の財政統計表がそれぞれ『豊平町史』(1959)と『手稲町誌 上』(1968)に掲載されている。第129表「一般会計歳入当初予算額(豊平村・町)(1902~58)」と第130表「一般会計歳入決算額(手稲村・町(1936~65)」および第131表「一般会計歳出決算額(手稲村・町)(1936~65)」である。この3表については便宜のため再掲することとした。

②統計表の作成方法

財政領域で統計が取られる項目については,時代によって項目自体が消滅・生成・変化することが甚だしく,また項目数自体もきわめて多い。多様に変化する項目を,煩をいとわず表に落としていくことは,統計表作成方法としては最も厳密かつ客観的であり,選択すべき方法のひとつであることはいうまでもないが,しかしその一方で統計項目を原史料にあまりに忠実に表に落としていくと表が過大になったり,項目の連続性が見づらくなったりすることも往々にしてある。本統計編では,表としての見やすさや項目の連続性といった表の読み取りやすさを重視することとした。当然のことながら,ある年度を境に原典の項目の相当数が入れ替わってしまうような場合には,その年度で区切って表を分割して掲載している。原典の複数の項目が何らかの理由でひとつの項目に統合できる場合には統合し,必要によっては統合した項目の内訳表を新たに作成するなどの操作も行った。これらの操作については,各表の注に逐一記載してある。また頂目の並べ方については,原典自体が時代によって変化するのが普通であるから,表によっては原典の項目配列や,一般的に慣行としてなされる項目配列に従わず,複数の項目の連続性や連関性に配慮した配列をとったものもある。もっとも,こうした操作を行うのはおもに表がかなり複雑にあるいは過大になる場合であり,本統計編では基本的には原典のデータ記載様式に従っている。

戦前札幌区(市)財政の歩み

ここでは,第64表~第70表,第100表~第103表を用いて,戦前札幌区(市)財政について歳入・歳出および区(市)税を中心にその構造の変化を追うこととする。以下,①1899年(明32)札幌区成立まで,②1926年(大15)の地方税制改正まで,③1940年(昭15)の地方税制改正までの3つの時期に分けて見る(1940~1945年は省略する)。

①1899年(明32)の札幌区成立まで

札幌区成立(1899)までは,1885年(明18)からデータを得ることができるが,史料の保存状況が悪く,複数の史料をつないで統計表を作成している。

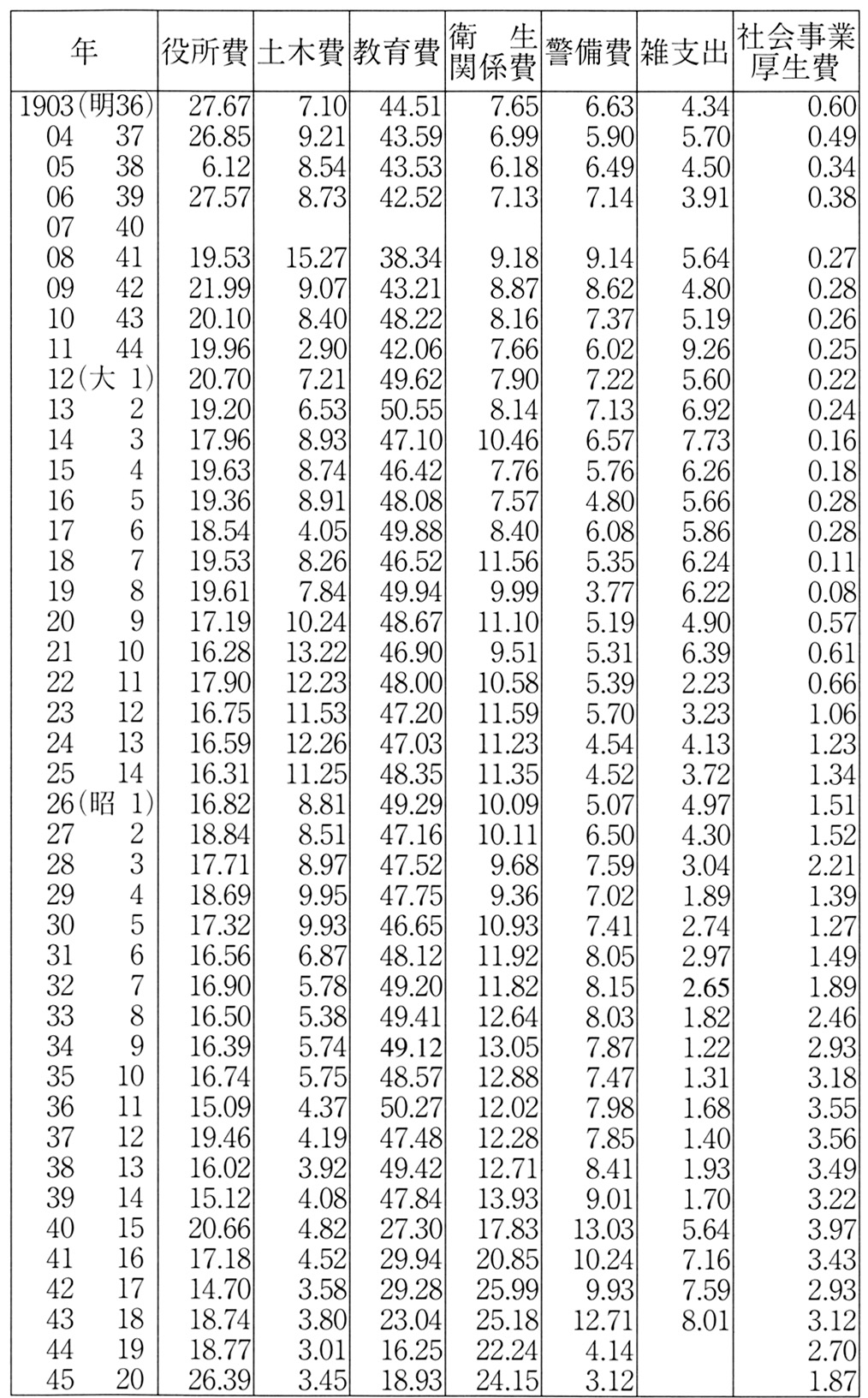

一般会計歳出に臨時部ができるのは1898年(明31)であり,この時期は検討の対象にならない。一般会計歳出を見れば,その総額は1885年(明18)よりの数年間は3000~4000円台であったものが,1890年には2万円を超え,日清戦争後の1896年(明29)には7万9000円にまで到達する。この歳出総額の急上昇の主動因は「病院費」であった。1890年に同費が登場して以降,歳出項目中で最も高い比率を占めるようになる。1898年に歳出総額が半減するのは,同費が特別会計として一般会計から消えるためである。それ以外では,「教育費」「土木費」が急激な増加を示している。

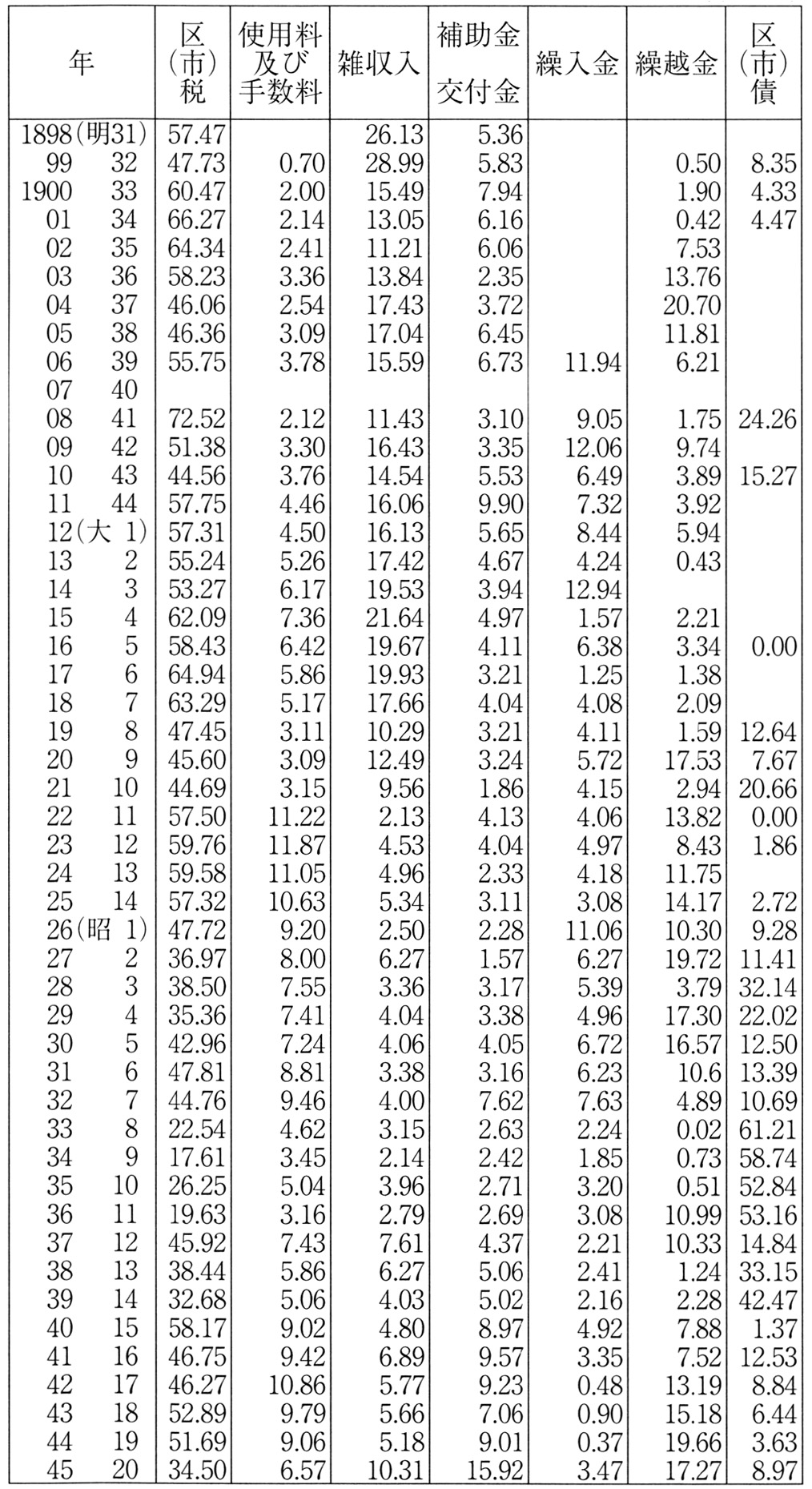

一般会計歳入総額も歳出総額に合わせて増加を続けている。その内訳は,6~8割と高い比率を占めていた「徴収高」(区税)が,1890年(明23)以降急激に比率を下げ,1895年には9パーセントにまで落ち込む。これは1890年より病院の使用料・手数料が「雑収入」に含まれることになったためである。「徴収高」の額自体が減少しているわけではなく,1887年(明20)の3206円から1897年には2万3191円へと大幅に増加している。また1895年になると,他に「財産ヨリ生スル収入」「国庫補助金」「借入金」などの項目が現れ,一定の比率を占めて,歳入項目が多様化を見せ始めている。「徴収高」の内訳では,「戸別割」が増徴されて6~7割の比率を占め,これと「営業割」で9割を超えている。

この時期の歳入・歳出の膨張は札幌病院関係費によるところが大きいが,それ以外では「教育費」「土木費」の大幅な支出増があり,それを「徴収高」,特に「戸別割」「営業割」の増徴と「借入金」その他の収入でカバーしている姿が見られる。

表1 札幌区(市)一般会計歳出経常部主要項目比率 (1903~1945)(単位%)

注1)第67表より作成。

2)主要な頂目のみを掲載したため,各年度の数値を合算しても100にならない。

②1926年(大15)の地方税制改正まで

1898年(明31)より一般会計歳出に臨時部ができる。まず第66,67表により一般会計歳出経常部を見れば,歳出総額は1899年に4万円であったものが1902年には8万円へと倍増し,日露戦争時には一時落ち込むが,1908年には14万円に急上昇し,1911年には22万円にまで到達する。その後数年間は停滞するが,1917年(大6)よりまた上昇を始め,1922年の落ち込みを除いて顕著な上昇を遂げ,1925年には108万円に及んだ。

経常部歳出総額の内,最も大きなものが「教育費」であり,いくつかの年度を除いて歳出総額の40パーセント台半ばから後半を占め続ける。次いで大きなものが「役所費」である。これは札幌区の成立とともに1899年(明32)に登場したもので,人件費が大半である。当初は20パーセント台後半を占めていたが,1908年に20パーセントに落ち,以後次第に比率を下げながらも10パーセント台後半で推移する。「土木費」は年度によって振幅が大きいがほぼ7~9パーセント程度を占め,1920年(大9)からは10~13パーセントとなる。衛生関係費も,ほぼ6~8パーセントを占めていたが,1918年より11パーセント程度となる。その他で目立ったものでは,「警備費」が5~6パーセント前後を占めており,「雑支出」も同程度であったが比率は低下傾向にあった。

経常部歳出臨時部については,歳出総額の振幅がかなり激しい(第69表参照)。日露戦争時の1905年(明38)の8500円は緊縮財政によるもので,それを除くと1906年までは2~4万円程度であったが,1908年に14万3000円,1910年には17万6000円と経常部歳出総額とほぼ同額の臨時部総額が支出されている。1908年の場合「土地買収費」に6万円が支出されており,1910年では「公債費」8万1000円が総額を押し上げている。歳出総額は1911年より6~8万円程度にもどり,1919年(大8)から増加し始め,30万円台から60万円台へ急上昇する。年度によってばらつきがあるが,同表に見えるように,臨時部歳出中常に大きな額を占めているのは「教育費」「土木費」であった。また,1913年(大2)までは「公債費」も相当の比率を占め,1908年(明41)以降は「寄付金」も大きな比率を占める年度がしばしばあった。

一般会計経常部と臨時部の歳出を合計して,主要な費目の比率を取り出したものが表2である。これを見ると,やはり「教育費」が最も大きな費目であり,他の費目の多寡によって多少の変動があるが,この時期はほぼ30パーセント台半ばから40パーセント台後半までの比率を占めており,高い時には59パーセントにものぼっていた。次いで「役所費」が20パーセント台から減少して10パーセント台,「土木費」が10パーセント台前半,「衛生費」は6~8パーセント程度となっていた。「公債費」も1910年(明43)を除けばまだそれほど大きな比率を占めてはいなかった。

表2 札幌区(市)一般会計歳出経常部・臨時部合算主要項目比率(1903~1945) (単位%)

注1)第67表,第69表より作成。

2)主要な項目のみを掲載したため,各年度の数値を合算しても100にならない。

経常部歳入総額は一般会計歳出総額に対応して増大している。その内訳は,表3のとおりで,「区(市)税」が最大の項目であり,40パーセント台後半から60パーセント台半ばの比率を占めていた。次いで「雑収入」がほぼ10パーセント台後半の比率を占めた。その過半は小学校等の授業料である。他では「繰越金」「繰入金」や「区(市)債」が10~20パーセントを占めることもあった。「補助金」「交付金」は5~6程パーセント程度の年度が多く,1920年代には2~4パーセント程度にまで比率が低下している。

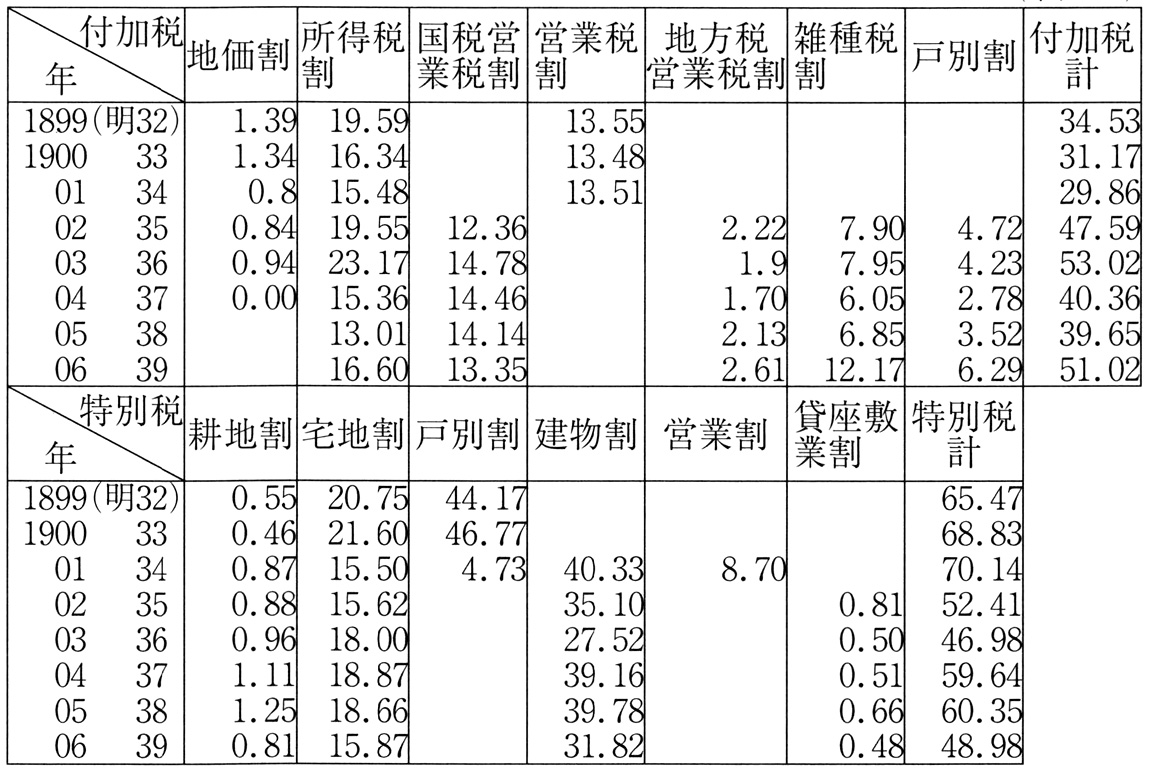

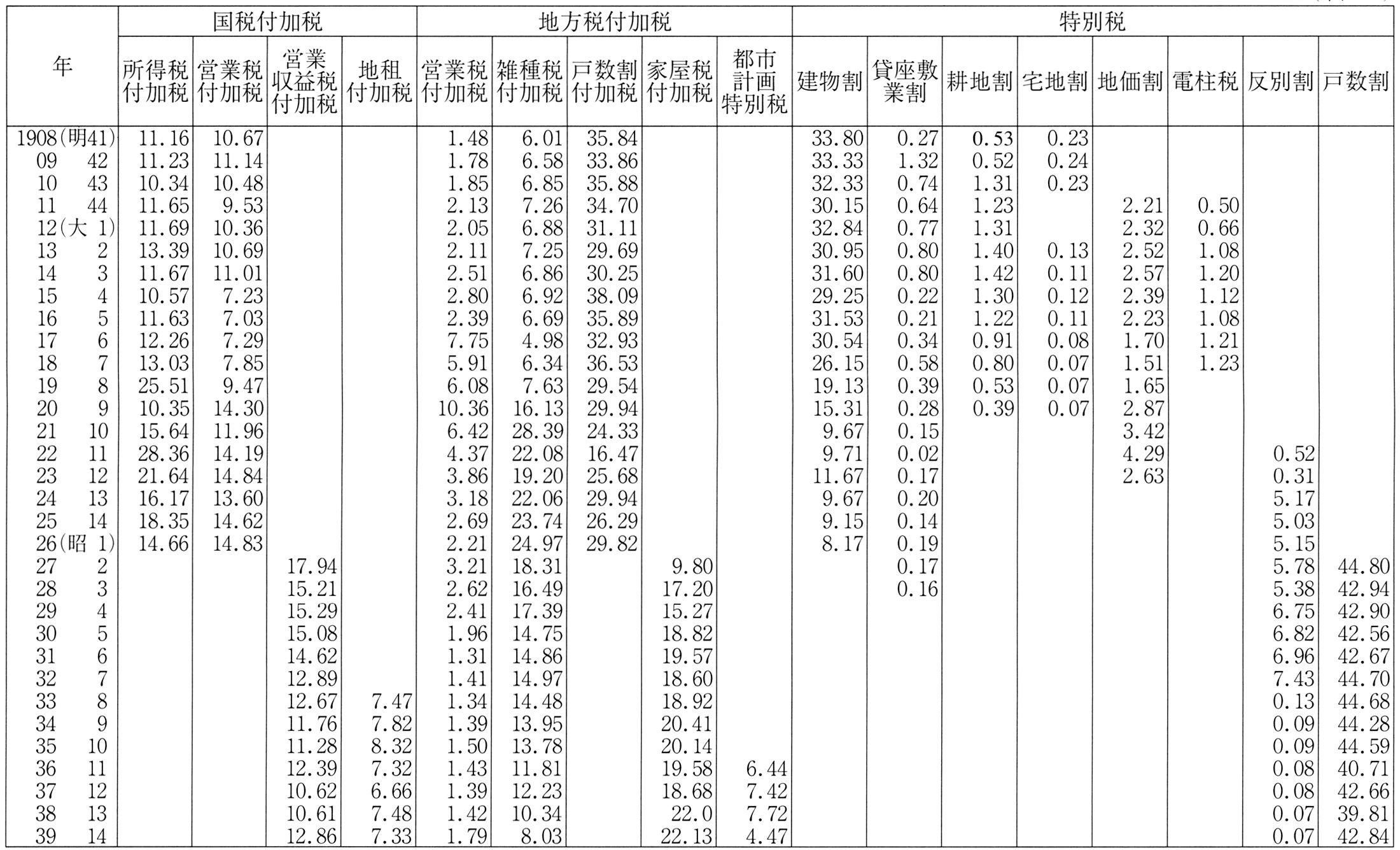

「区(市)税」の内訳については,表4・表5に比率を掲載した。当初45パーセント前後を占めていた「戸別割」(特別税)が地方税に移管されたため,1901年(明34)より「建物割」を新設してこれで「区(市)税」のほぼ30~40パーセントを確保した。その他に「宅地割」で16~19パーセント,「所得税割」「国税営業税割」で合わせて30パーセント程度を得,残りは「雑種税割」「戸別割」(地方税付加税)で補っていた。ところが,1908年(明41)より,「建物割」はほぼそのまま30パーセント台前半の比率を占めるが,「宅地割」を急減させて1パーセントにも満たないものとし,「戸数割付加税」で30パーセント台半ばを確保するようにしたのである。「建物割」と「戸数割付加税」で70パーセント程度を確保し,「所得税付加税」「営業税付加税」(国税付加税)で20パーセント前後を得るという形が作られたのである。しかしこれも次第に変化が生じる。1920年代に入ると,「建物割」が10パーセントを切るまでに減少,「戸数割付加税」も20パーセント台に減少し,それらを補う形で急増したのが「雑種税付加税」で,20パーセント台前半の比率となった。また「所得税付加税」「営業税付加税」も増大している。

表3 札幌区(市)一般会計歳入主要項目比率(1898~1945年) (単位%)

注1)第65表より作成。

2)主要な頂目のみを掲載したため,各年度の数値を合算しても100にならない。

この時期は全体として財政支出が急膨張した。特に「教育費」が大きく,「役所費」「土木費」「衛生費」がそれに次いで歳出を押し上げた。一方,歳入は「区(市)税」の増徴を主とし,小学校等授業料を過半とする「雑収入」を従としてこれに対応した。

「区(市)税」は「建物割」「宅地割」(ともに特別税)を主とする時期から,「建物割」「戸数割付加税」へ,そして「戸数割付加税」「雑種税付加税」を主とする時期へと変化が見られた。戸数割に非常に多くを依存し,また補助金・交付金の比率を高めつつあった農村部と比べて,補助金・交付金の少なさと,「戸数割付加税」とともに雑多な小規模営業者に負担を求める「雑種税付加税」の比率の上昇が地方都市としての札幌市の特質を表している。

③1940年(昭15)の地方税制改正まで

一般会計経常部歳出総額は,1926年(昭1)以降,昭和恐慌期の3年間(1931~33)は一時落ち込むが漸増である(第67表参照)。主要な費目の比率(表1)は,「教育費」40パーセント台後半,「役所費」10パーセント台後半,「衛生費」11~13パーセント,「警備費」7~8パーセントでこの15年間推移しており,ただ「土木費」が9パーセントから4パーセントへと漸減し,「社会事業関係費」が2パーセントから4パーセントへと漸増している。同臨時部では,年度によって振幅があるが,「教育費」の比率が低下し,逆に「公債費」が毎年大きな比率を占めるようになり,「土木費」も増大している。経常部と臨時部を合算した表2では,総歳出額に占める比率は1926年までは常に「教育費」が第1位であり,その後も高い比率を占め続けるが,全体として低下傾向であり,これに対して「土木費」が1927~32,34~37年に20パーセント程度から30パーセント台の比率を占め,「公債費」も急増して多い時には50パーセントを超えるほどであった。

一般会計歳入総額は,第65表に見えるように,昭和恐慌期に落ち込みが大きく,また年度によって変動が激しい。内訳(表3)では,「区(市)税」がやはり大きく,だいたい30パーセント台後半から40パーセント台後半の比率であるが,1933~36年には比率を大きく下げている。これは「区(市)債」が50パーセントを超えるほどの比率を占めたためである。1938,39年には「臨時地方財政補給金」の交付を受けている。

「区(市)税」は,1926年税制改正で「所得税付加税」が府県税に移管され,「戸数割」(特別税)が40パーセントを超える比率でその中心を占めるようになった(表5参照)。「家屋税付加税」がこれに次いで20パーセント程度を占め,15パーセントを超えていた「営業収益税付加税」と「雑種税付加税」が10パーセント程度にまで低下する。もともと比率の小さかった「営業税付加税」「反別割」もさらに比率を下げる。

表4 札幌区税項目別比率(1899年後期~1906年) (単位%)

注1)第100表より作成。

2)1899(明32)は後期より

表5 札幌区(市)税項目別比率(1907~1939年) (単位%)

注1)第101表より作成。

これらの低下を補う形で「地租付加税」と「都市計画特別税」が新設され,それぞれ6~7パーセント程度を占めるようになる。

この時代は「教育費」も着実に増加したが,その他に下水道・側溝事業,上水道事業などによる「土木費」の支出が特に目立った。これらは経済不況もあって「区(市)税」の増徴では賄いきれず,「区(市)債」が大きな収入源として位置づけられるようになった。しかし,それが歳出における「公債費」の急増をもたらし,逆に市財政を強く圧迫するようになっている。市債については,1922~1938年だけのデータであるが,第117表「市債現在高(札幌市)」では「借入元金」「元金未済額」が増大していく様が見て取れよう。

④その他

一般会計歳入・歳出および区(市)税以外にも,多くの統計表を掲載したが,これらについてはこの解説では割愛するほかない。なお,特別会計の内「病院費」「電気(交通)事業」「公益質屋」「水道費」についてその歳入・歳出決算額表を掲載したのは,それらが財産や基金と異なって経営的性格が高いものと判断したからである。これによって,戦前地方都市公営企業の経営内容をうかがうことができるであろう。

―参考文献―藤田武夫『日本地方財政発展史』(河出書房 1949,文生書院復刻 1977),浅野大三郎『現代地方自治全集18・地方税―総論―』(ぎょうせい 1977),丸山高満『日本地方税制史』(ぎょうせい 1985),大石嘉一郎・金澤史男「近代都市財政史研究の課題と方法」(明治学院大学産業経済研究所『研究所年報』11,1994)。