前2節で見てきたように、昭和から平成へと時代が進むにつれて、街の発展や人々の暮らしにかかわる様々な課題が顕在化するようになり、行政に求められる役割も次第に肥大化していった。

そうした時代の変化は行政のあり方を問い直す好機でもあったが、区はバブル景気が崩壊した後も高度経済成長期の記憶を引きずったまま、ひたすら増大する行政需要に応えていくことに邁進し、施設整備中心の区政運営からは容易に抜け出すことができなかった。その結果、財政規模は膨張し、やがて身動きが取れないほどの財政悪化へとつながっていったのである。

本節では先行き不透明な平成不況が地域経済にもたらした影響と、そして区財政が危機的な状況へと急速に陥っていった経緯をたどっていく。

そうした時代の変化は行政のあり方を問い直す好機でもあったが、区はバブル景気が崩壊した後も高度経済成長期の記憶を引きずったまま、ひたすら増大する行政需要に応えていくことに邁進し、施設整備中心の区政運営からは容易に抜け出すことができなかった。その結果、財政規模は膨張し、やがて身動きが取れないほどの財政悪化へとつながっていったのである。

本節では先行き不透明な平成不況が地域経済にもたらした影響と、そして区財政が危機的な状況へと急速に陥っていった経緯をたどっていく。

バブル経済とその崩壊

昭和48(1973)年、為替レートの変動相場制移行により、輸出産業を中心に日本経済は大きな打撃を受けた。続くオイルショックによる狂乱物価は庶民の生活を直撃し、翌49(1974)年の実質経済成長率(GDP)は戦後初めてマイナスに転じた。高度経済成長の終焉である。

その後、第2次オイルショック(1979)を乗り越え、昭和55(1980)年以降、日本の自動車・家電等のハイテク輸出産業は世界を席巻するまでに躍進し、ついに日米間の貿易摩擦を引き起こすに至った。昭和60(1985)年、アメリカの貿易赤字の要因であったドル高を是正するため、先進5か国(日・米・英・独・仏)による外国為替市場への協調介入(プラザ合意)は急激な円高を招き、日本経済は深刻な円高不況へと陥っていった。そこで政府・日銀は、公定歩合を過去最低の2.5%までに引き下げる大胆な金融緩和に踏み切ったが、この超低金利政策により国内の景気は回復に転じたものの、金融機関による過度の融資が市場に過剰流動性を生みだし、いわゆるバブル景気を招くことになったのである。この実態のない「金余り状態」は、企業のみならず個人投資家をも巻き込み、株や不動産取引での財テクブームに火をつけた。地価の高騰は「土地神話」を生みだし、投機目的の高額なマンションが次々と建てられる一方で、マイホームの夢を諦めた人々の消費意欲は高級車や高級ブランド品、海外旅行へと転化され、バブル景気は人々の生活や人生設計をも大きく変えていった。

こうしたバブル景気の「狂乱」は平成の幕開けとともに絶頂期を迎えたが、その裏では土地転がしや暴力団がらみの強引な地上げの横行など、様々な歪みが社会問題化していった。そのため日銀は平成元(1989)年、実体経済からの乖離を軌道修正すべく、2.5%だった公定歩合を6%まで引き上げ、金融引き締め策に転じた。また政府も翌2(1990)年、「不動産融資総量規制」を実施し、金融機関による過剰な融資にストップをかけた。これをきっかけに「土地神話」は急激に崩壊し、3(1991)年以降、景気は一気に減速、地価も株価も瞬く間に暴落していった。まさに泡沫のごとくバブルがはじけ飛んだ後には、金融機関の不良債権、融資の引揚げや貸し渋りによる企業の経営悪化・倒産、バブル期に大量に雇用した人員のリストラや新規採用抑制、個人消費の急速な落ち込みなど、その後遺症が複合的に現れ、日本経済は多くの深傷を抱えながら、後に「失われた10年」と呼ばれる長期低迷期に入っていったのである。

その後、第2次オイルショック(1979)を乗り越え、昭和55(1980)年以降、日本の自動車・家電等のハイテク輸出産業は世界を席巻するまでに躍進し、ついに日米間の貿易摩擦を引き起こすに至った。昭和60(1985)年、アメリカの貿易赤字の要因であったドル高を是正するため、先進5か国(日・米・英・独・仏)による外国為替市場への協調介入(プラザ合意)は急激な円高を招き、日本経済は深刻な円高不況へと陥っていった。そこで政府・日銀は、公定歩合を過去最低の2.5%までに引き下げる大胆な金融緩和に踏み切ったが、この超低金利政策により国内の景気は回復に転じたものの、金融機関による過度の融資が市場に過剰流動性を生みだし、いわゆるバブル景気を招くことになったのである。この実態のない「金余り状態」は、企業のみならず個人投資家をも巻き込み、株や不動産取引での財テクブームに火をつけた。地価の高騰は「土地神話」を生みだし、投機目的の高額なマンションが次々と建てられる一方で、マイホームの夢を諦めた人々の消費意欲は高級車や高級ブランド品、海外旅行へと転化され、バブル景気は人々の生活や人生設計をも大きく変えていった。

こうしたバブル景気の「狂乱」は平成の幕開けとともに絶頂期を迎えたが、その裏では土地転がしや暴力団がらみの強引な地上げの横行など、様々な歪みが社会問題化していった。そのため日銀は平成元(1989)年、実体経済からの乖離を軌道修正すべく、2.5%だった公定歩合を6%まで引き上げ、金融引き締め策に転じた。また政府も翌2(1990)年、「不動産融資総量規制」を実施し、金融機関による過剰な融資にストップをかけた。これをきっかけに「土地神話」は急激に崩壊し、3(1991)年以降、景気は一気に減速、地価も株価も瞬く間に暴落していった。まさに泡沫のごとくバブルがはじけ飛んだ後には、金融機関の不良債権、融資の引揚げや貸し渋りによる企業の経営悪化・倒産、バブル期に大量に雇用した人員のリストラや新規採用抑制、個人消費の急速な落ち込みなど、その後遺症が複合的に現れ、日本経済は多くの深傷を抱えながら、後に「失われた10年」と呼ばれる長期低迷期に入っていったのである。

急速な景況悪化

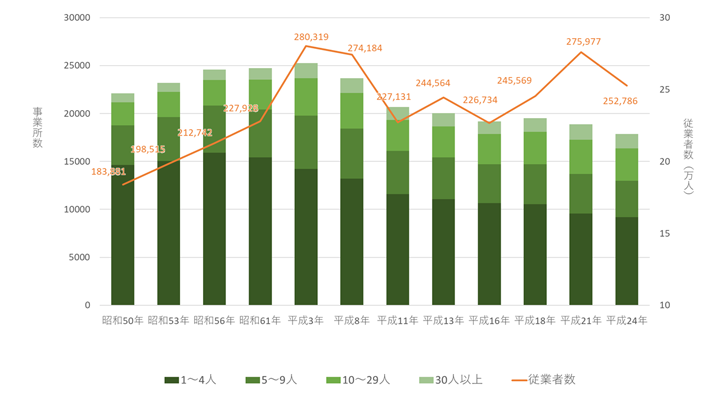

バブル崩壊とともに始まった平成不況は豊島区の地域経済をも打撃し、疲弊させていった。図表1-⑪は昭和50(1975)年から平成24(2012)年まで約40年間の区内事業所数と従業者数の推移を表したグラフであるが、いずれもバブルが崩壊した平成3(1991)年をピークに減少に転じている。特に従業者数10人以下の小規模事業所の減少は顕著で、昭和61(1986)年に20,431件と区内全事業所の82.6%を占めていたものが、平成13(2001)年には15,404件と全体に占める割合も76.9%となり、件数は15年間で約5,000件も減少した。また、従業者数も昭和50(1975)年から平成3(1991)年までの16年間に約10万人が増加し、特に昭和61(1986)年からのバブル期の5年間だけでその半数を超える5万人以上の急激な増加が見られたが、バブル崩壊とともに減少に転じ、平成11(1999)年にはバブル期以前の水準まで落ち込んでしまった。

図表1-⑪ 従業者規模別事業所数・従業者数の推移(事業所統計調査・経済センサス)

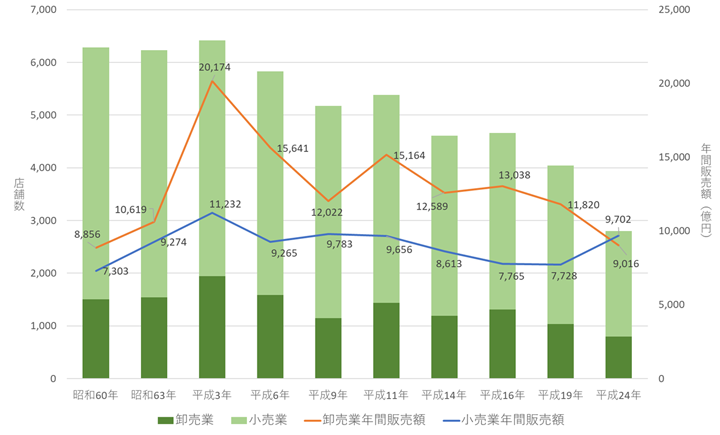

図表1-⑫は昭和60(1985)年から平成24(2012)年までの区内卸売業・小売業の店舗数、年間販売額の推移を表したグラフであるが、こちらも平成3(1991)年をピークにいずれも減少に転じ、特にバブル期を挟んだ卸売業の年間販売額は急増と激減が際立っている。豊島区は卸売業・小売業及びサービス業を主要産業とする商業都市であり、平成不況による消費の冷え込みが区の地域経済に与えた影響は計り知れない。

図表1-⑫ 卸売業・小売業の店舗数、年間販売額の推移(商業統計調査)

このようなバブル崩壊後の急速な景況悪化は、当時の『豊島新聞』の記事見出しからもうかがえる。以下、地価動向や区内中小企業400社を対象とする業種別の景況調査(63〔1988〕年度開始、区と信用金庫協会との共同調査)等に関する記事見出しを時系列で拾ってみる。

以上の記事見出しからも、バブル期の好況と人手不足が、バブル崩壊の平成3(1991)年を境に一転して、採用控えや資金繰りに奔走する中小企業の苦境が見えてくるのである。

| 昭和62年4月 | 地価を押し上げたのは誰だ-南大塚(商業地域)では2.4倍-地価狂騰再び最高、公示価 |

| 昭和62年10月 | 豊島・全用途平均64.6%上昇-都が基準地価公表-巣鴨の商業地は90%狂騰 |

| 昭和63年4月 | 地価公示-豊島は高値安定 |

| 昭和63年8月 | 競争激化だが堅調-豊島区・信金協初の景気動向合同調査 |

| 平成元年5月 | 競争の激化・人手不足・人件費の増加-各業界とも好況持続だが深刻化する経営問題点 |

| 平成元年8月 | 消費税の事務処理に苦慮-第1四半期の調査-好況だが人手不足続く |

| 平成2年4月 | 都商業統計調査速報-店数減ったが売上ボチボチ |

| 平成2年12月 | 踊り場景況・来期への懸念-底堅い動き続くが資金繰りはやや窮屈に-豊島区・信用金庫協会の協同調査 |

| 平成3年12月 | “冷え込む”土地売買-豊島区内でも下落続く-地価動向調査 |

| 平成4年2月 | 実感としての景況はいかが-中小企業は“やや重”-平成4年度の見通し調査 |

| 平成4年8月 | 景況の減速続く-秋への回復基調期待-来期も厳しい見通し-第1四半期の中小企業-資金繰り依然厳しく |

| 平成5年3月 | 地価いちだんと下げ-本年1月1日現在東京都地価動向調査 |

| 平成5年3月 | “お風呂やさん”払底-最高時より24軒(1/4)が廃業 |

| 平成5年8月 | 豊島区、新卒者の採用90%以上が「無し」-中小企業-景況調査 |

| 平成5年12月 | 中小企業の不況対策-区の臨時融資に申込殺到 |

| 平成6年2月 | 平成6年の経営見通し-待たれる景気浮揚策-所得税減税に期待-個人消費は依然暗い |

| 平成6年3月 | 地価の下落3年連続-23区平均を上回る豊島区 |

| 平成6年8月 | 路線価最高のダウン |

| 平成7年3月 | 回復への足依然重く-豊島区の景況予測調査 |

| 平成7年11月 | 豊島区・未だ厳しさは続いているが業況感の悪化“一服”-資金繰りになお危機感 |

| 平成8年2月 | 来期に強い期待感が-全面的に水面下では改善-8年度経営見通し |

| 平成8年3月 | 商業地で18.7%下落-国土庁の地価公示-住宅地値崩れやや緩やか |

| 平成8年5月 | 業況緩やかに回復傾向-依然低迷、一部に改善-豊島区が景況調査で評価 |

| 平成8年12月 | いぜん景気の回復弱いが-豊島の景況、一部に回復も |

| 平成9年3月 | 豊島区景況調査報告-売上げの停滞・縮小つづく |

| 平成10年9月 | 長引く低迷・業況まだ当分厳しさ続く-強い公的資金の導入-来期も依然水面下の状況-豊島の景況動向 |

| 平成11年3月 | 下げ幅、さらに拡大-8年連続でダウン(地価公示) |

| 平成11年9月 | 豊島区中小企業景況調査-やや回復傾向で明るさ-450社対象に面接聴取 |

不況対策

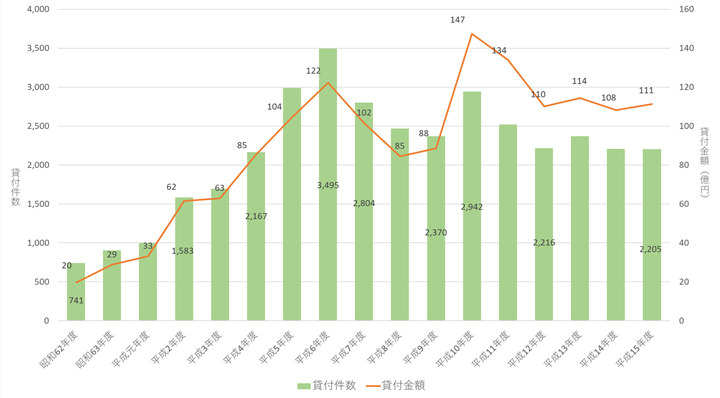

豊島区は信用金庫・信用組合等地元金融機関の協力のもとに、昭和28(1953)年から中小企業の運転資金や設備資金、起業資金等を貸付ける各種融資制度を設け、区がその利子の一部を補給する中小商工業融資事業を展開している。図表1-⑬は昭和62(1987)~平成15(2003)各年度の貸付件数と貸付金額の推移を表したグラフであるが、その時々の景気や経済状況を如実に反映していることがわかる。特にバブルが崩壊した平成3(1991)年からの10年間は、それまでにない激しい増減の様相を呈している。

図表1-⑬ 区中小商工業融資事業の貸付件数・貸付金額の推移

- ① 運転資金(限度額800万円、返済期間60か月以内、区負担率1.2%、貸付件数128件、貸付金額約7億5千万円)

- ② 設備資金(同1,000万円、72か月、1.2%、46件、3億円)

- ③ 小規模企業資金(同450万円、60か月、2.1%、529件、14億円)

- ④ 年末特別資金(300万円、12か月、2.5%、275件、7億円)

- *いずれも平成元年度実績

翌2(1990)年度、貸付件数が前年度比1.6倍、貸付金額が1.9倍と急増した要因も、運転資金、設備資金、小規模企業資金の3種が増加したことによるもので、特に設備資金は限度額が1,000万から1,500万円に引き上げられたことにより貸付金額が前年比2.5倍にも膨らんだ(※1)。前述の『豊島新聞』の見出しからも分かるように、この頃はまだ平成バブルの好況が続いていた時期であり、企業間競争が激化する中、区内企業においても設備投資に積極的だったことがうかがえる。

だがバブルが崩壊した平成3(1991)年以降は、全く様相を異にするものであった。その兆候は翌年には現れ出し、4(1992)年の区内企業倒産件数は前年比約30%増の151件にのぼった。販売不振、資金繰り悪化による「不況型倒産」の波が一気に押し寄せてきたのである。特にその影響は下請け等の零細企業を直撃し、4(1992)年度以降は従業員数4名(工場は10名)以下を対象とする小規模企業資金の貸付が増大した。4(1992)~6(1994)年度3年間の同資金貸付件数・貸付金額はそれぞれ1,073件31億2千万円、1,362件39億6千万円、1,529件46億7千万円と、元(1989)年時の約3倍にまで達したのである。

そこで区は緊急的な措置として、4(1992)年7月、従来の融資制度に加え「緊急特別資金融資制度」を創設するとともに、その他の融資についても本人負担利率を引き下げた(※2)。この「緊急特別資金融資」は直近3か月間または1年間の売上高が、前年同期と比較して10%以上減少している中小商工業者を対象に、500万円を上限として本人負担分の貸付利率を2.4%(9月に2.0%に引き下げ)という低利で運転資金を融資するもの。当初、受付期間は年末12月28日までの半年間とされていたが、申込みが殺到したため、翌5(1993)年度末までに4回に渡って期間延長が実施された。また本人負担利率については5(1993)年4月に2.0%から1.5%に、半年後の10月には1.3%に、さらに12月には1.0%までと順次引き下げられていった。他の融資資金の貸付利率についても、4(1992)年9月に0.4%、5(1993)年9月には0.3%の一律引き下げが行われた(※3)。

その一方で「融資を受けても仕事がない」という切実な声も聞かれ、区は平成4(1992)年度の建設・土木等公共事業の8割以上を上半期に前倒して発注、さらに5(1993)年3月には、区内の官公署及び公共企業体の各長宛てに、区内事業者への優先発注を依頼する文書を送付するなど、景気浮揚を後押ししていった。しかし平成5(1993)年中の区内企業倒産件数は前年を上回る159件にのぼり、その負債総額は659億円、前年比115%に達するなど、依然として中小企業の景況見通しは暗かった。

だがバブルが崩壊した平成3(1991)年以降は、全く様相を異にするものであった。その兆候は翌年には現れ出し、4(1992)年の区内企業倒産件数は前年比約30%増の151件にのぼった。販売不振、資金繰り悪化による「不況型倒産」の波が一気に押し寄せてきたのである。特にその影響は下請け等の零細企業を直撃し、4(1992)年度以降は従業員数4名(工場は10名)以下を対象とする小規模企業資金の貸付が増大した。4(1992)~6(1994)年度3年間の同資金貸付件数・貸付金額はそれぞれ1,073件31億2千万円、1,362件39億6千万円、1,529件46億7千万円と、元(1989)年時の約3倍にまで達したのである。

そこで区は緊急的な措置として、4(1992)年7月、従来の融資制度に加え「緊急特別資金融資制度」を創設するとともに、その他の融資についても本人負担利率を引き下げた(※2)。この「緊急特別資金融資」は直近3か月間または1年間の売上高が、前年同期と比較して10%以上減少している中小商工業者を対象に、500万円を上限として本人負担分の貸付利率を2.4%(9月に2.0%に引き下げ)という低利で運転資金を融資するもの。当初、受付期間は年末12月28日までの半年間とされていたが、申込みが殺到したため、翌5(1993)年度末までに4回に渡って期間延長が実施された。また本人負担利率については5(1993)年4月に2.0%から1.5%に、半年後の10月には1.3%に、さらに12月には1.0%までと順次引き下げられていった。他の融資資金の貸付利率についても、4(1992)年9月に0.4%、5(1993)年9月には0.3%の一律引き下げが行われた(※3)。

その一方で「融資を受けても仕事がない」という切実な声も聞かれ、区は平成4(1992)年度の建設・土木等公共事業の8割以上を上半期に前倒して発注、さらに5(1993)年3月には、区内の官公署及び公共企業体の各長宛てに、区内事業者への優先発注を依頼する文書を送付するなど、景気浮揚を後押ししていった。しかし平成5(1993)年中の区内企業倒産件数は前年を上回る159件にのぼり、その負債総額は659億円、前年比115%に達するなど、依然として中小企業の景況見通しは暗かった。

こうした状況に対し、平成5(1993)年、年末の12月2日に、事業継続に困難を抱える中小企業・個人自営業者を支援するため、「中小企業不況対策相談室」の設置と「不況対策臨時特別資金」の創設を柱とする緊急対策を取りまとめ、同月16日からスタートさせた(※4)。

この「中小企業不況対策相談室」は不況下における深刻かつ複雑な相談に対応するため、従来の「商工相談」で実施していた経営・金融の他に、法律・税務・年金保険の3部門を新たに設け、事業の継続のみならず、さまざまな相談に応えられるよう態勢を整えた。相談室は翌6(1994)年3月31日まで開設され、中小企業診断士のほか、弁護士・税理士・社会保険労務士が相談員として対応にあたった。

また「不況対策臨時特別資金」は、前年7月に創設された「緊急特別資金融資」を担保不足等の理由により否決もしくは減額されたか、あるいはまだ利用していない小規模企業を対象に、区民部長・商工相談員・金融機関代表の3名で構成する斡旋審査会が審査し、区が損失補償をした上で金融機関に紹介して融資を受けられるようにする制度で、当面の運転資金として200万円を限度に本人負担利率1.0%で貸し付けるもの。当初は翌年3月31日までを受付期間としていたが、見込みを上回る申し込みがあったため、7(1995)年3月31日まで延長された。わずか1年余りの短い期間ではあったが、その間の貸付件数は569件、貸付金額は11億円にのぼった。

この「中小企業不況対策相談室」は不況下における深刻かつ複雑な相談に対応するため、従来の「商工相談」で実施していた経営・金融の他に、法律・税務・年金保険の3部門を新たに設け、事業の継続のみならず、さまざまな相談に応えられるよう態勢を整えた。相談室は翌6(1994)年3月31日まで開設され、中小企業診断士のほか、弁護士・税理士・社会保険労務士が相談員として対応にあたった。

また「不況対策臨時特別資金」は、前年7月に創設された「緊急特別資金融資」を担保不足等の理由により否決もしくは減額されたか、あるいはまだ利用していない小規模企業を対象に、区民部長・商工相談員・金融機関代表の3名で構成する斡旋審査会が審査し、区が損失補償をした上で金融機関に紹介して融資を受けられるようにする制度で、当面の運転資金として200万円を限度に本人負担利率1.0%で貸し付けるもの。当初は翌年3月31日までを受付期間としていたが、見込みを上回る申し込みがあったため、7(1995)年3月31日まで延長された。わずか1年余りの短い期間ではあったが、その間の貸付件数は569件、貸付金額は11億円にのぼった。

平成4(1992)年度から6(1994)年度にかけての貸付件数・貸付金額の増加は、これら緊急措置的な二つの資金融資が大きな要因で、特に「緊急特別資金融資」の貸付実績は、平成4年度292件10億8千万円、5年度667件22億1千万円、6年度709件22億3千万円と増え続け、小規模企業資金に次ぐ貸付金額となった(※5)。

しかし、迎えた平成7(1995)年は阪神淡路大震災、地下鉄サリン事件など日本中を震撼とさせる出来事が相次ぎ、世紀末の混沌とした世相さながらに、日本経済はさらに先の見えない暗いトンネルに入っていった。大企業の倒産や金融機関の破綻が相次ぎ、まさに「日本列島総不況」と言われた第二次平成不況の到来であった。

しかし、迎えた平成7(1995)年は阪神淡路大震災、地下鉄サリン事件など日本中を震撼とさせる出来事が相次ぎ、世紀末の混沌とした世相さながらに、日本経済はさらに先の見えない暗いトンネルに入っていった。大企業の倒産や金融機関の破綻が相次ぎ、まさに「日本列島総不況」と言われた第二次平成不況の到来であった。

先の図表1-⑪、⑫で見たように、区内においてもこの頃を境に事業所数や店舗数は減少の一途をたどり、平成7(1995)年から9(1997)年にかけての資金融資実績の落ち込みは、長引く不況で中小事業者が廃業・閉店に追い込まれていった状況と重なるのである。平成10(1998)年に一時的な増加が見られるのは、「緊急特別資金融資」の貸付限度額が500万から1,000万円に改定されたことにより申請が急増し、貸付件数が前年の2倍以上の962件に、買付金額の総額が3.5倍以上の56億2千万円とこの年度のみ突出したことによる(※6)。なお、当初は時限的措置だった同資金融資はその後も期間延長が繰り返され、結局、平成17(2005)年度に融資制度全体の見直し・再編が行われるまで実施された(※7)。

以上、資金融資制度の側面から、平成期初頭の地域経済の動向をたどってきたが、バブル崩壊の後遺症は長引き、平成不況を脱したと言われる平成14(2002)年以降も、区内事業所数・店舗数の減少には歯止めがかからなかった。なかでも小規模事業所や個人商店の減少が著しく、いわゆる空き店舗問題が顕在化し始めた。ポツポツとシャッターが下ろされたままの事業所や店舗が目立ち出し、やがてそれらが街の賑わいや人流にも影響するようになり、そして商店街の活性化が平成中期以降の大きな課題となっていったのである。

生活産業プラザ(平成7年6月オープン)

としま商人まつり(平成11年第1回開催、写真は19年開催時)

としまビジネスサポートセンター(平成22年4月開設)

以上、資金融資制度の側面から、平成期初頭の地域経済の動向をたどってきたが、バブル崩壊の後遺症は長引き、平成不況を脱したと言われる平成14(2002)年以降も、区内事業所数・店舗数の減少には歯止めがかからなかった。なかでも小規模事業所や個人商店の減少が著しく、いわゆる空き店舗問題が顕在化し始めた。ポツポツとシャッターが下ろされたままの事業所や店舗が目立ち出し、やがてそれらが街の賑わいや人流にも影響するようになり、そして商店街の活性化が平成中期以降の大きな課題となっていったのである。