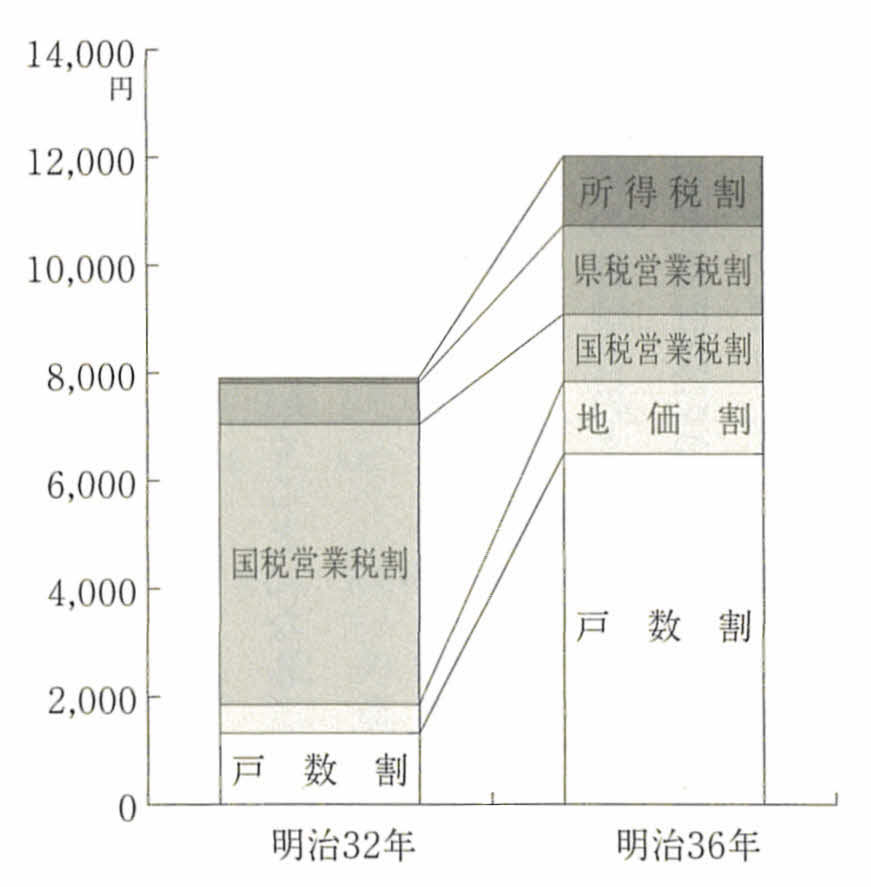

図3 行橋町税内訳

行橋の戸数割がどのような税であったのかは明らかではない。明治三四年の行橋町の「戸数割級別方法」によれば、戸数割を平等割三五%、資産割三〇%、営業割三〇%、所得割五%の比率で負担するとしている。平等割が各戸に平等に課税されたのに対し、それ以外の税は資産、営業税、所得税の多寡に応じて等級付けされ、その等級に応じて負担額を定められたとされている。本税に比例して課税されたのであれば、負担はそれほど逆進的ではなかったであろう。ただ、周辺の多くの村ではこの戸数割は、資産の算定が恣意(しい)的で、村内中層以下の村民により大きな負担を与える仕組みを持っていた。

政府は財産収入による諸経費支弁という理念を実現するために、町村に再三にわたって基本財産造成を勧奨したが、増大する支出のために各町村はその余裕すらなかった。

日露戦後には税収以外にも、補助金や寄付金などが増大した。これらの増大はもはや税収だけでは膨張する経費を賄えないことを示していた。

国税における大衆課税の強行と戸数割を中心とする地方税負担の増大は地方を疲弊させ、農業生産を停滞させずにはおかなかった。地方の疲弊に危機感を抱いた政府は、町村制を改正して町村の行政機能と財政力の強化を図る一方、「戊申詔書」なるものを発して、国を挙げて地方改良運動に取り組んでいくことになる。