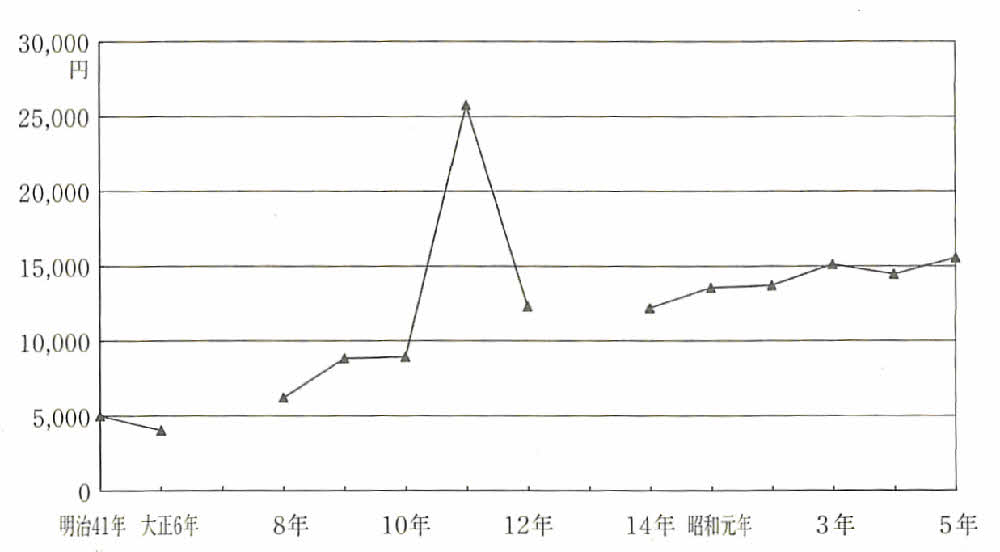

図4は、明治末期以降昭和五年までの蓑島村の歳出の推移を示したものである。これによると、明治末期から大正六年までは財政規模はほぼ横ばいであったけれども、昭和五年には大正六年の三倍以上に膨張している。大正一一年に急増しているのを除くと、年々膨張していること、第一次大戦期の膨張の程度が大きいことを確認できる。

図4 蓑島村の歳出額推移

出典:『蓑島村歳入歳出決算書』 備考:大正7年と13年は不明

行橋町の歳出の推移を確認しておくと、明治四一年には行橋町の歳出予算は二万一五四円であったが、大正六年には三万一七六七円、大正九年には七万六六九二円、昭和元年には一〇万二八八六円に達しており、明治四一年と比べると、大正九年には三・六倍、昭和元年には四・九倍になっていた。同町でも激しく財政は膨張しているが、膨張が激しいのは第一次世界大戦期であるということが理解できよう。

第一次世界大戦期の財政膨張の要因は、何よりも物価上昇であった。この頃の物価上昇は激しく、大戦末期、物価騰貴のために米騒動が勃発し、各地で暴動が発生してその鎮圧のために軍隊が出動したほどであった。

しかし、財政膨張は大戦期以降も続いた。その基本的要因は、国政委任事務である教育費の増加にあった。すでに見たように、小学校費を中心とする教育費は明治期にも町村財政の最大の支出費目であった。この教育費は大正期になるとますますその比重が大きくなってきて、蓑島村では小学校費だけで支出の五三%にも達していた。行橋でも同じような状況であった。

政府はこうした教育費の増大による財政膨張を放置していたわけではない。小学校教育の改善のために教員給与の増額を行う一方、教育費の増加によって窮乏化する町村財政を救済するために、政府は大正七年三月、市町村義務教育費国庫負担法を制定している。同法は、従来市町村が負担してきた小学校教員給与の一部を国庫が負担するものとした画期的な法律であった。

しかし、同法によって町村財政がすぐに救済されたわけではない。例えば蓑島村では、大正九年の小学校費は三九一〇円、内教員給料が二七三三円であったが、これに対する国庫下渡金は六〇三円で、教員給与のわずか二二%、小学校費の一五%が支給されたに過ぎない。行橋町ではこの下渡金は一二三五円で、小学校費のわずか六・四%を占めるに過ぎなかった。こうした一割程度の国庫負担では基本的な解決にもならず、同法制定後も教育費は財政膨張の元凶であり続けた。もっとも、この国庫下渡金は後に見るように、大正末期から急速に増大し、幾分かは地方自体の負担を軽減したことも事実である。

大正期、蓑島村や行橋町の財政を膨張させたのは小学校費ばかりではない。役場費、小学校費以外の教育費、衛生費、土木費なども増加した。小学校費以外の教育費というのは実業補習学校の費用である。第一次大戦中、日本経済は飛躍的に発展したが、産業経済の発展に人的資源の側面から対応させるために、政府は地方自治体に実業教育の実施を奨励したのである。衛生費の増加も政府が保健衛生政策の負担を地方自治体に押し付けたものであった。政府は結核やトラホーム予防を推進するべく、大正八年、結核予防法やトラホーム予防法を成立させたが、予防や治療施設に関する負担の多くが市町村に義務づけられた。そして、このようなさまざまな業務が増大するにつれ、役場費も増加せざるをえなくなるのは当然のことであった。

以上の経常費に加え、この時期臨時費が著しく増加した。この点を行橋町で見てみよう。

行橋町の臨時費は様々な臨時的支出からなっている。公債費や補助金、役場敷地買入費、寄付金、国勢調査費、小学校建築費、教員住宅建設費、災害復旧費などである。ここでも教育費や土木費関係の支出が多いが、これら以外の費目で注目すべき支出は補助金支出である。補助金は他の臨時費と異なり、毎年恒常的に支出されていて、その中身も多岐にわたっている。例えば行橋町では、補助金は大正九年の一三七四円から大正一四年には三一一三円に増えている。その内容を見ると、青年会や婦人会、処女会、在郷軍人会、納税組合といった村内団体に支出されている。これらの組織の多くは社会階層間の対立を予防し、農村の「良風美俗」を維持発展させるために、奨励育成されたものであった。後述するように、農村では地主と小作の対立が次第に激しくなりつつあったのである。

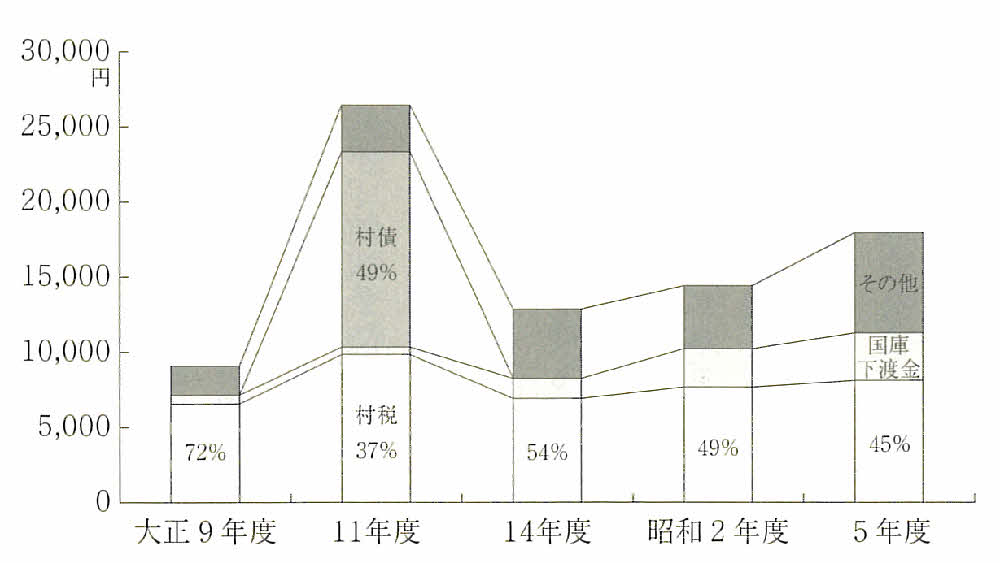

以上のような財政膨張は基本的には村税の増徴で賄われていた。蓑島村の村税は戸別割(戸数割)付加税と地租割付加税が大部分を占めていたが、大正一四年をピークに漸減している。この間、村税の増加以上に大きく増加しているのが村税以外の収入である(図5参照)。村税以外の収入とは財産収入や使用料手数料収入、寄付金、国や県の補助金、国庫下渡金、村債などであるが、財産収入や使用料収入などは微々たるもので、村債と補助金、国庫下渡金がその大部分を占めていた。そして、村税が伸び悩み、こうした収入が歳入に次第に大きな比率を占めてくるということは、村民の担税力の低下と町村財政の窮乏化を如実に示しているといえよう。

図5 蓑島村歳入内訳