豊島区の平成史を彩る様々な出来事を現場レポート

高密都市ならではの地域課題の解決に課税自主権を活用

吉川 彰宏

(平成13~16年 税務課長/17~19年 財政課長)

1 「課税自主権」の強化

平成12年(2000年)の「地方分権一括法」の制定に伴う地方税法の改正により、法定外税の制定手続が緩和されるとともに法定外目的税が新設されて、地方自治体の「課税自主権」が強化された。

この法改正を受けて東京23区の様々な区で、地域特有の税源に対する法定外税の制定を模索する動きが盛んになった。その背景には、他の市町村にはない東京23区の特殊な税財政制度がある。すなわち、

東京都と23区の戦前から戦後に至る長い歴史的経過によって、地域で事業活動を行う企業等が負担する「法人住民税」や「事業所税」、地域のまちづくりに資する資産課税である「固定資産税」や「都市計画税」等は、本来は市町村税であるが、23区においては東京都の税目とされ、23区の税制による財政基盤は極めて脆弱であった。このような特異な税財政事情も独自の法定外税を検討する大きな要因となった。

豊島区でも、地域特有の課題を解決する政策手法として法定外税の活用を検討する研究会を立ち上げ、様々な課題を検討した結果、当時、駅周辺の環境を大きく阻害していた放置自転車問題と区内の住宅ストックのバランスを損なうほど過度に供給されるワンルームマンション問題を取り上げ、これらの課題を解決する手段として、区独自の新税構想が生まれた。

2 放置自転車等対策推進税の概要

放置自転車等対策推進税は、放置自転車が区内の鉄道による旅客運送事業に伴って誘発されることを踏まえて、区内で旅客運送事業を行う鉄道事業者を納税義務者として課税し、その税収を区が実施する放置自転車対策の経費の一部に充当して、対策の一層の推進を図ることを目的としている。

課税標準の考え方は、各鉄道事業者の区内での旅客運送事業の規模を課税客体とし、それを数量化したものとして区内各駅の前年度の乗車人員の合計に課税することとした。各駅の乗車人員は、国土交通省の鉄道事業等報告規則に基づき、鉄道事業者が、毎年、詳細に国に報告しているため、駅ごとの正確な乗車人員を捕捉することは容易である。

鉄道事業者に求める負担額は、自転車利用者の負担総額(撤去保管手数料と駐輪場使用料)を上回らない範囲で、かつ、区が放置自転車対策に投入する標準的な一般財源の二分の一以下の規模にとどめることとし、これで算出した税率は、乗車人員一人当たり0.74円となり、鉄道事業者に対する年間の課税額は約2億1千万円と見込んだ。

また、鉄道事業者が、いわゆる「自転車法」(自転車の安全利用の促進及び自転車等の駐車対策の総合的推進に関する法律)に規定する法的義務を誠実に履行した場合は、それを適正に評価して税を減免する仕組みも設けた。減免の基準は、①鉄道事業者が自ら旅客のための駐輪場を設営する場合は、施設の維持管理経費と標準的な固定資産税と都市計画税の相当額を勘案して、収容台数一台につき4万円を減額、②区の対策に用地を無償で貸付ける場合には、標準的な固定資産税と都市計画税の相当額を勘案して、1平方メートルにつき1万2千円を減額することとした。

3 「放置自転車等対策推進税」の創設にいたる背景

豊島区は従来から鉄道交通網が発達した高密都市であり、税を構想した当時、全国有数のターミナル駅である池袋をはじめ、5社の鉄道事業者が運営する18の駅が立地し、区内の鉄道駅から乗車する人員は、年間約4億人、一日平均110万人を超え、このような「人口移動」が毎日繰り返される過程で大量の放置自転車が駅周辺に集積されていた。

平成11年(1999年)の放置自転車に関する全国調査では、池袋駅周辺が全国のワースト1位、巣鴨駅が同4位、と不名誉な記録を残した。この汚名を返上すべく、当時の豊島区政にとって放置自転車対策は、解決すべき最重要課題であり、その対策として、31か所、11,000台分の駐輪場を整備するとともに、撤去自転車の保管所として8か所、4,500台分の用地を確保して、毎年、47,000台もの放置自転車を撤去し、しかも、放置した原因者からは、ペナルティとして、当時から都内で最も高い5,000円の撤去保管手数料を徴収していた。それでも、放置自転車対策にかかる年間の経費は約10億円に上り、駐輪場などの施設建設が伴う年は15億円にも達するほどであったが、それに要する財源の大部分は住民税等の一般財源で賄われていた。この当時、豊島区が実施した調査によれば、撤去した自転車の所有者の約7割、駅周辺の区立駐輪場の定期利用者の約9割が鉄道利用者であり、その4割強は区外からの通勤・通学者であった。

一方、駅周辺の放置自転車問題が全国の大都市で深刻な社会問題となっていたことを踏まえて、事業活動に伴って大量の放置自転車を誘引する鉄道事業者やスーパー、デパート、遊戯施設等の商業施設には、「自転車法」によって、放置防止や駐車対策に一定の法的な義務が課せられている。特に、平成5年(1993年)の法改正では、自転車の放置の大部分が駅利用者であり、鉄道事業者の放置対策上の役割分担を強化する必要性から、鉄道事業者に駐輪場の用地提供等の協力義務と駅前広場等での撤去活動に努める義務が明記された。

しかし、現実には、商業施設と鉄道事業者に課されている法的義務とその履行状況には大きな差があった。すなわち、豊島区における放置は圧倒的多数が鉄道利用者によるものであって、放置の態様も早朝から夜間までの終日に及ぶのに対して、商業施設利用者による放置の割合は少なく、しかも放置は比較的短時間であった。しかるに、鉄道事業者の法的義務は、用地提供等の「協力義務」に留まるのに対して、商業施設の義務は売り場面積等に比例した台数の駐輪施設を設けなければならない「付置義務」である。そして、駅周辺の商業施設が整備した駐輪場は、自転車法施行後に新設されたものだけでも44施設、3,600台にもなるが、鉄道事業者の設置する駐輪場は、わずかに西武鉄道だけが2駅に設置する駐輪場960台分に過ぎないのが当時の状況であった。豊島区としても、主要駅ごとに連絡協議会を設けて、地域住民とともに鉄道事業者に駐輪場用地の借用を再三要請してきたが、鉄道事業者からの協力の申し出は皆無であった。

このような放置防止に向けた法的義務の履行状況に著しい不均衡が生じていることを考慮すると、放置防止や駐輪場整備に関する法的義務が有りながら履行しない鉄道事業者は、区が行う放置自転車対策に全面的に依存していると認めることができ、そうであるならば、法的義務に代わる協力として、区が行う対策に要する費用の一部を「税」という形で応分の負担を求めることにも一定の合理性が認められると考えた。

放置自転車等対策推進税は、まさにこのような趣旨に基づいて創設された。

4 狭小住戸集合住宅税(いわゆる「ワンルームマンション税」)の概要

狭小住戸集合住宅税は、国が定める二人世帯の最低居住水準(当時は1室29㎡)を下回る狭小な住戸で構成される集合住宅の建設を抑制することを主眼として、一人しか住めないような狭小な集合住宅を区内に新たに建設しようとする建築主を納税義務者として課税することで、狭小な集合住宅を抑制し、ファミリー用住宅の建設を誘導しようとするものである。

課税標準は、狭小な集合住宅の建築等の行為を課税の客体と考え、区内に新たに生み出される狭小住戸の戸数を課税標準とした。「建築等の行為」とは、新築に限らず、増築、大規模改修、大規模模様替、用途の変更も含まれる。

納税義務者は、土地や建物の所有者ではなく、区内に狭小な集合住宅を新たに生み出した直接の原因者である建築主とした。

税率は、29㎡に満たない狭小住戸1戸につき50万円とした。この額の算定根拠は、地域の住宅水準を引き下げる狭小な集合住宅に、区が固定資産税を課税すると仮定した場合に、標準税率の1.4%を当時の制限税率2.1%まで加重した場合、集合住宅の標準的な耐用年数47年間の増額部分が概ね53万円になることを参考に設定した額である(なお、固定資産税の制限税率は平成16年に廃止され、現在、税率の上限はなくなっている)。

なお、29㎡未満の狭小な住戸でも、いわゆる「庭先経営」のような8戸以下の小規模零細なアパートなどは課税免除とし、また、グループホームやケアハウスなどの福祉目的の施設は、戸数にかかわらず免除することとした。

5 「狭小住戸集合住宅税」の創設にいたる背景

狭小住戸集合住宅税は、ワンルームマンションに代表されるような狭小な住戸で構成される集合住宅の過度な供給に悩む豊島区が、住宅政策によってファミリー用住宅の供給を誘導する一方で、増え続けるワンルームマンションの供給を税の活用によって抑制するために創設したものである。

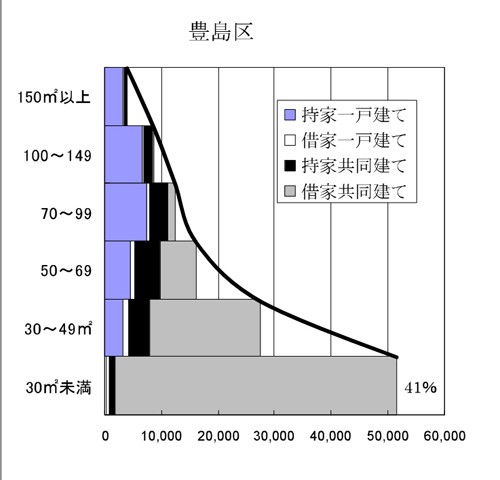

検討を始めた平成13年(2001年)当時、豊島区内には、約25万人の区民が暮らす約12万5千戸の住宅が存在していた。しかし、毎年の住宅供給の特徴として豊島区では、20㎡から25㎡の住宅の供給が極端に多く、その結果、区内の住宅のストックは、23区平均と比較しても豊島区では30㎡未満の住宅が全体の43%占め(23区平均は29%)、逆に、ファミリー用住宅に適した50㎡以上の住宅の戸数が極端に少ない。

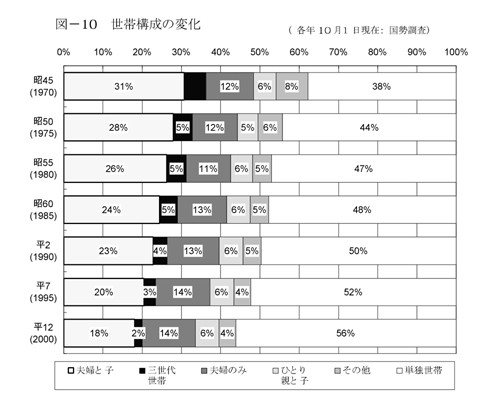

このように偏った住宅供給によって生じた住宅ストックのアンバランスが世帯構成にも影響を及ぼし、単身世帯の割合が区全体(当時は約13万世帯)の実に56%を占めるようになった(23区平均は43%)。

このような狭小な住戸が極端に増加した要因は、利便性の高い副都心のメリットを享受しつつも、高密な都市であるがゆえに高い地価と細分化された土地から効率よく収益を上げるには、ワンルームマンションが最適と評価している住宅供給側の論理が働いている。

しかし、このように単身者しか住めない狭小な住戸の供給が今後も続き、住宅ストックのアンバランスが将来においても解消されないとすると、単身者もファミリーも、老若男女も、多様な人々が暮らせる都会のメリットを阻害するばかりでなく、地域の構成員と地域社会の有り様を長期にわたって固定化してしまい、ファミリー層の減少によって少子高齢化を加速させ、ひいては地域コミュニティの希薄化を招くことが危惧される。とりわけ、豊島区が脅威に感じるのは、利便性の高い都心で供給が盛んな「投資型分譲ワンルームマンション」の増加である。投資型分譲ワンルームマンションとは、居住目的で販売されるのではなく、家賃収入による利殖を目的として販売されるワンルームマンションである。区が調査した所有者の所在と居住者の実態から浮かび上がる、このようなマンションの特徴は、家賃収入だけが関心事の所有者は区内に居住しておらず、ほぼ全国に分散しているため、地域の課題には全く関心がなく、また、居住者は定住性がなく、大半は住民登録すらしていない。将来、このようなマンションが老朽化して、当初目論んだ家賃収入が得られなくなった場合、良好な維持補修や改修もされないまま放置されると、建物全体がスラム化し、地域社会に深刻な悪影響を及ぼしかねないのである。

このような狭小な集合住宅の建設を課税することによって極力抑制し、良質なファミリー用住宅の供給を誘導する政策を進めて、住宅のストックのアンバランスを改善することが、将来の活力ある地域コミュニティの維持・発展にとって重要な施策である。そのためにも得られた税収は、将来の住宅施策のために基金として積み立て、ファミリー用の公営住宅の建て替えや良質なファミリー用住宅の誘導策に投入することとしている。狭小住戸集合住宅税は、このような趣旨に基づいて創設された。

(平成10年 住宅・土地統計調査)

6 検討のプロセス ー幅広い層の有識者と納税義務者を加えた検討会議の設置と徹底した情報公開

豊島区では、これらの独自課税を拙速に制定するのではなく、この新税の要件と構成だけでなく、税としての社会的な意義や妥当性を含め、慎重に判断するために、平成14年(2002年)5月、租税法、財政学、都市政策等の学識経験者、区民の代表、さらに、納税義務者として想定される鉄道事業者、マンション建設業界の代表まで加えた「豊島区法定外税検討会議」を立ち上げ、利害関係者の意見も傾聴しつつ、専門的な見地から検討を加えることとした。また、この新税構想は、マスコミ等を通じて全国的に注目されたため、この検討会議での審議は全て公開され、会議資料も議事録も全て公表するなど、徹底した情報公開の下で行われた。

検討会議では、はじめに、放置自転車問題とワンルームマンション問題について、それぞれの「部会」を設け、現状の課題を踏まえた課税の根拠、課税の仕組みの当否、対立する意見等を集約した論点を整理し、次に、中立公平な立場の学識経験者で構成する「専門委員会」がそれぞれの論点を慎重に吟味して課税の適否を最終的に判断する方法が採られた。

約1年4ヶ月に及ぶ検討の結果、専門委員会は、課税の合理性を認める報告書をまとめ、平成15年(2003年)9月30日に区長に提出した。

7 全国の「お手本」となった豊島区議会における条例案の慎重な審議

専門委員会の報告を受けて、区では、条例を立案し、平成15年(2003年)12月、豊島区議会に議案として提出した。豊島区議会では、議案が付託された常任委員会で丸二日にわたる集中審議が行われ、その過程で、条例案に激しく反対していた各鉄道事業者の代表を参考人として招致し、意見聴取を行うなど慎重な審議が行われた。この区議会の対応が契機となって、その翌年に、特定の納税義務者に対してのみ課税を行う法定外税の条例審議には、必ず納税義務者代表の意見聴取を行うことを義務付ける地方税法の改正が行われた。また、区議会の条例審議が全国的にも注目を集め、常任委員会の審議においても、採決を行う本会議においても、報道各社のテレビカメラが入るという異常な状態のなかで審議が続けられたが、同年12月9日、条例案は圧倒的多数の賛成で可決成立した。

8 地方税法に基づく総務大臣の同意手続と新税の実施

法定外税は、税法上の例外的な税制であるため、地方自治体の条例制定だけで実施することはできず、地方税法733条に基づいて、総務大臣への協議を申し出て、その同意を得なければならない。ただし、地方分権の推進の観点から、総務大臣は、①国税又は他の地方税と課税標準を同じくし、かつ、住民の負担が著しく過重となること、②地方団体間における物の流通に重大な障害を与えること、③前二号に掲げるものを除くほか、国の経済施策に照らして適当でないこと、のいずれかに該当する場合以外は、これに同意しなければならないとされる。

豊島区は、区議会において両税の条例案が可決されたことを受けて、平成15年(2003年)12月19日、総務大臣の同意を得るための協議を申し出て、協議書等関係書類を総務省自治税務局に提出した。

9 「狭小住戸集合住宅税」の同意とその後の課税の実施

狭小住戸集合住宅税の協議については、スムーズに運び、課税標準、納税義務者、税率等の税制度としての成立要件を審査したうえで、地方税法の不同意となる3要件に該当しないことを確認し、平成16年(2004年)3月30日、総務大臣の同意は得られた。 その後、建設業、建築士、不動産業等への説明のために2か月の周知期間を置いて、同年6月1日に条例は施行され、課税は実施された。 この税の初年度の導入効果については、課税前の5年間を平均すると狭小住戸集合住宅の区内での供給数は年間1,069戸であったが、課税後の平成16年度の供給はわずかに209戸とこの税による狭小な住戸の抑制効果は表れており、一方、豊島区にとって望ましい50㎡以上のファミリー用住戸の供給は、過去5か年の平均よりも900戸も増加するなど、区内の住宅ストックのアンバランスの是正に少なからず貢献している。

10 難航する「放置自転車等対策推進税」の協議

他方、放置自転車等対策推進税については、鉄道事業者が激しく抵抗したため、総務省も慎重にならざるを得ず、協議は相当難航した。

■平成16年(2004年)4月9日 総務省主催の両当事者出席による公開ヒアリング

マスコミも注目する公開の場で、区側と鉄道事業者側の双方がそれぞれの主張を述べ合う公開ヒアリングが実施され、主に、鉄道だけに課税することがはたして平等か、鉄道は区の放置対策から受益を得ていると認められるか、他の自治体に波及する懸念があるか否か、などの点について、質疑応答が行われたが、両者の意見は平行線のままで終わった。

■同年5月17日 衆議院決算行政監視委員会での総務大臣質疑

国会の場でこの税が取り上げられ、鉄道事業者を擁護する議員から総務大臣に対して、「違法な税だから不同意にすべきである」と迫ったが、総務大臣及び自治税務局長は、同意・不同意には触れず、公平な立場から慎重に審査する旨の答弁に終始した。

■同年5月26日 総務大臣から豊島区長への意見書

総務大臣の提案として、鉄道事業者の協力内容等について具体的な協議を進めることとし、その間は、総務大臣は同意・不同意を見合わせることとする旨の意見を述べ、検討を依頼した。

■同年6月11日 ‟怒り心頭の豊島区議会” 総務大臣の早期同意を求める決議採択

これに対して、豊島区議会は、以下の理由を付して早期同意を強く求める決議を全会一致で採択した。

・放置自転車対策を推進するうえで、条例の早期実現を望む区議会の意思を軽視している。

・「鉄道事業者との協議続行」という法定の事由とは異なる条件によって判断を先延ばしするもので、現実から目をそらす安易な提案と言わざるを得ない。

・同意手続の標準処理期間が3か月とされているのにすでに5か月を超えており、これ以上の留保は地方自治体の課税自主権を侵害する。

■同年6月14日 豊島区長から総務大臣への意見書の提出

豊島区長も以下の意見を付して総務大臣に対し、この提案を撤回して早期同意を強く要望した。

・厳しい財政事情のもとで、鉄道事業者の責任を曖昧にしたまま、これ以上の対策ができないこと。

・この条例が、鉄道事業者の意見を十分に聞くなど、慎重な手続きを経て成立したものであること。

・このまま長期にわたる判断の先延ばしは、自治体の自己責任に基づく意思決定の意義と重さを失わせるものであること。

■同年6月30日 自転車法に基づく「自転車等駐車対策協議会」が始動

豊島区は、鉄道事業者への課税の導入を進める一方で、駅周辺の放置自転車問題の抜本的な解決を図るうえで、自転車法に基づき、学識経験者、道路管理者、警察署、駅周辺商業施設等とともに鉄道事業者も含む「自転車等駐車対策協議会」を設置して、実効性のある『総合計画』の策定を目指す検討を開始した。この協議によって『総合計画』に鉄道事業者の協力として実効性のある具体的な措置が盛り込まれた場合、それは自転車法に基づく法的な義務となるが、それが実現されると、課税による負担は大幅に減免されることになるため、この協議の結果によっては鉄道事業者にとっても大きなメリットにつながる。

■同年9月13日 放置自転車等対策推進税に対する総務大臣の同意と付帯意見

鉄道事業者が執拗にこの税の違法性を強く主張していたため、総務省は慎重にこの税の適否を審査してきたが、協議の申し出から約10か月経過した9月13日に、ようやく同意する旨を豊島区長に通知した。しかしながら、この同意には以下の3点を要請する総務大臣の付帯意見が添えられた。

①この税について納税者である鉄道事業者との協議や相互理解が十分に進んでいるとは言い難いから、今後、納税者との協議・調整を十分に行って、その理解を得るよう格段の努力を行うこと。

②今後の放置自転車対策の全体像を明示して、鉄道事業者の今後の協力の見通し等について、十分な協議・調整を行うこと。

③自転車法に基づく自転車等駐車対策協議会等の場を活用し、放置自転車を解消する具体策について、総合的に協議・検討を尽くし、その状況を踏まえて、本件課税のあり方について必要な見直しを図ること。

11 「放置自転車等対策推進税」のその後

放置自転車等対策推進税条例は、総務大臣の同意を得たことで、当初の予定通り、平成17年(2005年)4月1日から施行することとしたが、総務大臣の意見を尊重するとともに、「自転車等駐車対策協議会」において、18年度までに「自転車等の駐車対策に関する総合計画」の策定を目指して鉄道事業者を含めた協議が進められていることを踏まえて、この税の課税を1年遅らせ、鉄道事業者との協議期間を十分に確保することとした。

■平成18年(2006年)3月27日「自転車等の駐車対策に関する総合計画(案)」の答申

鉄道事業者も参加した「自転車等駐車対策協議会」において、1年9か月に及ぶ協議の結果、総合計画案がまとまり、区長に答申された。この総合計画の中では、放置自転車対策の根幹となる駐輪場の整備について、今後10年間に6,500台という具体的な整備目標が示され、そのうちの4,000台分が鉄道事業者からの用地提供などの具体的な協力によって実現される見込みとなった。

■同年7月7日 放置自転車等対策推進税の廃止

「豊島区自転車等の利用と駐輪に関する総合計画」が6月に策定され、この時点で鉄道事業者の具体的な協力を含む計画の内容には自転車法による法的義務が生じることとなった。そこで、豊島区は、鉄道事業者の具体的な協力内容が明らかになったことで今後の放置自転車問題の解決に向けた仕組みができたと判断し、課税を廃止する方針を固め、放置自転車等対策推進税を廃止する議案を豊島区議会に上程し、多数の賛成を得て廃止案は可決成立した。

「新税構想」を発表してから4年半を経過し、放置自転車問題の解決は、「放置自転車等対策推進税」から「豊島区自転車等の利用と駐輪に関する総合計画」に、形を変えて引き継がれることになった。

12 豊島区内の主要駅周辺の「いま」

当初、この総合計画に基づく駐輪場の整備目標は6,500台であったが、平成30年3月時点の達成状況は7,634台、達成率117.4%の成果を上げており、駐車施設も官民合わせて74施設、収容台数は19,636台に達している。このうち鉄道事業者の協力による整備状況は12施設で3,057台分に上る。

かつては、池袋駅周辺で8,900台、大塚駅周辺で4,100台、巣鴨駅周辺で2,000台と、まさに「銀輪公害」と呼ばれるほど、おびただしい数の放置自転車があふれ、それによって駅周辺の環境や都市機能は大きく損なわれていたが、現在の主要駅周辺にはその面影すらない。

もちろん、現在も放置禁止の警告や撤去作業は続けられているが、池袋駅周辺を例に挙げれば、西口は商店街や学生ボランティアが丹精込めて育てた四季折々の花があふれ、モザイカルチャーはカップルの待ち合わせ場所として定着しているほか、さらに、いま、未来志向の再開発の機運が盛り上がっている。東口に目を転じれば、新庁舎整備を含む東池袋再開発、地下駐輪場を整備した南池袋公園の再整備、そして旧庁舎跡の魅力ある商業施設と新たな劇場空間を生み出す「HAREZA」の整備など、「回遊性の高い、訪れたいまち」へと生まれ変わろうとしている。

これも、放置自転車問題が契機となって、地域を構成する官と民とが〝真剣勝負″で膝を突き合わせ、自分たちの持てる力を相互に出し合った「協力関係」の結果であり、『魅力あるまちづくり』の数少ない成功例の一つではないだろうか。

関連年表

| 平成13年 | 12月27日 | 「区税調査研究会報告書」提出 |

|---|---|---|

| 平成14年 | 1月23日 | 「放置自転車等対策税」「ワンルームマンション税」のふたつの新税構想発表 |

| 5月17日 | 第1回法定外税検討会議、2税について各部会での検討スタート | |

| 平成15年 | 3月18日 | 第2回法定外税検討会議、各部会報告を受け専門委員会での最終検討スタート |

| 9月22日 | 第3回法定外税検討会議、「豊島区の法定外税に関する報告書」まとまる | |

| 9月30日 | 2新税の課税概要案発表 | |

| 11月21日 | 「放置自転車等対策推進税」「狭小住戸集合住宅税」の2条例案を区議会に提出 | |

| 12月5日 | 区議会総務委員会に鉄道事業者を参考人として呼び意見聴取、「放置自転車等対策推進税条例」(案)賛成多数で可決、同8日「狭小住戸集合住宅税条例」(案)賛成多数で可決 | |

| 12月9日 | 区議会本会議で2条例可決成立 | |

| 12月19日 | 総務大臣に新税の同意を求める協議書提出 | |

| 平成16年 | 3月30日 | 狭小住戸集合住宅税に総務大臣同意、同年6月1日条例施行 |

| 5月26日 | 総務大臣から協議の一環として区長に意見書が出される | |

| 6月11日 | 区議会が総務大臣の早期同意を求める決議を採択 | |

| 6月14日 | 区長、総務大臣意見に対する回答として、早期同意を求める意見書提出 | |

| 6月30日 | 自転車等駐車対策協議会設置 | |

| 9月13日 | 放置自転車等対策推進税に総務大臣同意(鉄道事業者との協議について付帯意見) | |

| 10月27日 | 放置自転車等対策推進税施行の1年延期を発表 | |

| 平成18年 | 3月27日 | 自転車等駐車対策協議会より「自転車等の駐車対策に関する総合計画(案)」答申、6月計画策定 |

| 4月13日 | 放置自転車等対策推進税条例の廃止を発表(7月7日、区議会において廃止条例可決) |

注があるものを除いて、このサイトの内容物はクリエイティブ・コモンズ表示4.0ライセンスの下に提供されています。

Copyright © Toshima City. All rights reserved.

お問合せ先:豊島区広報課