国税・地方税・村税の納入率

昭和5年度(1930年度)事務報告には当時の納税成績について次のように記している。

本年度諸税納入成績は左の如く、各漁業不振は財界不況の影響に依り極度に疲弊しあるため、何れも著しく低下せり。財界の不況に起因すると雖も著しく低下したるは憂慮に堪えざる所にして、之が改善のため「令書の余白に納税標語を刷込」「納税ポスター・宣伝歌」を学校生徒に奨励せり。

昭和5年度の納税率は12月末現在で、国税84.4%、地方税80.1%、村税にいたっては67.4%という低率であった。この内訳について以下に記す。

『昭和5年度の国税・昭和5年12月末現在』

所得税の納入率が極端に低い。この年・前年の不漁が要因である。

昭和5年度の国税(昭和5年12月末現在)*円以下を切り捨てているので納入率に誤差がある。

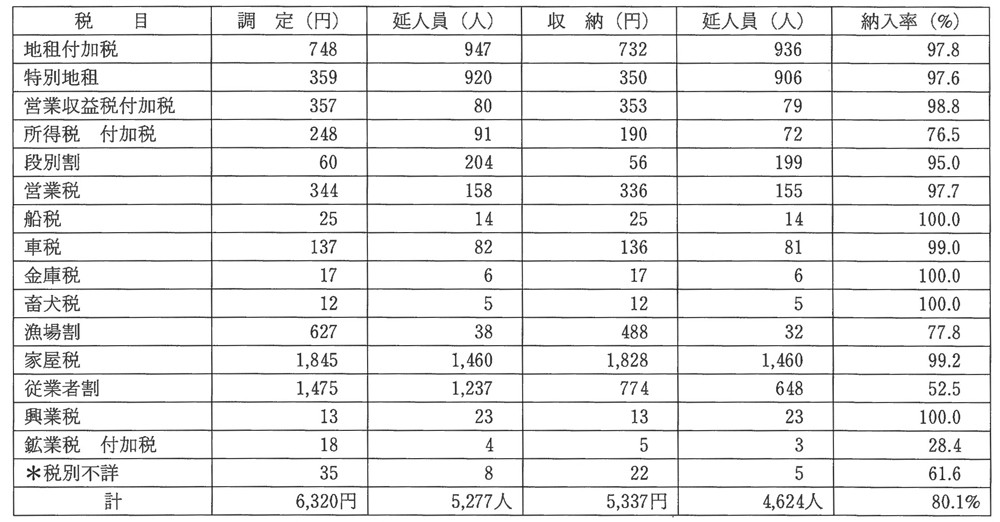

『昭和5年度の地方税・昭和5年12月末現在』

所得税付加税・漁場割・従業者割の漁業関係税の未納が突出している。

昭和5年度の地方税(昭和5年12月末現在)*円以下を切り捨てているので納入率に誤差がある。

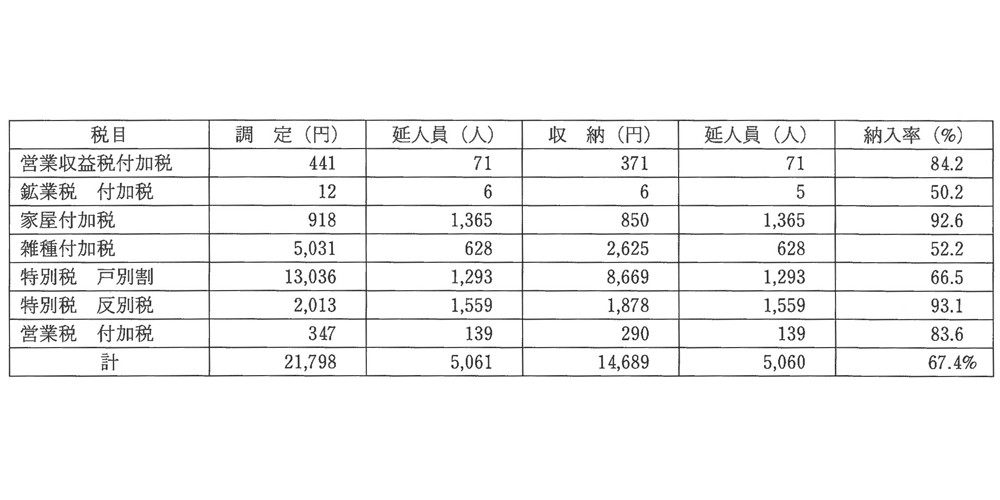

『昭和5年度の村税・昭和5年12末現在』

村税については家屋付加税・特別税反別税・営業利益税付加税・営業税付加税を除き、納入率が80%を割る状態である。しかも金額が大きい雑種付加税・特別税戸別割の納入率が極めて悪い状態である。因みに最も金額の大きい(調定13,036円69銭・収納8,669円39銭)の特別税戸別割について、地域別にその滞納状況を見てみる。

昭和5年度の村税(昭和5年12月末現在)

*円以下を切り捨てているので納入率に誤差がある。

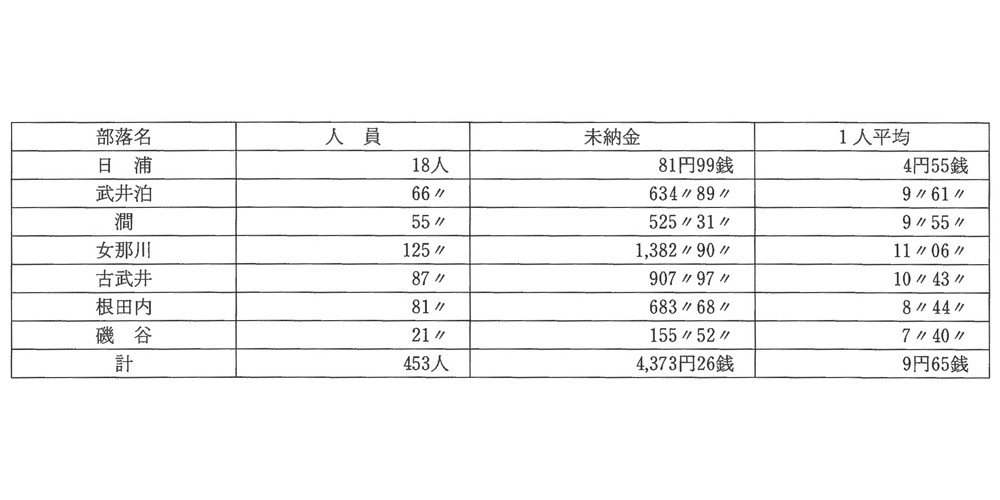

『昭和5年度 特別税戸別割滞納状況・昭和6年1月末現在』

1人当の平均額は日浦を除き、ほぼ似たような滞納額となっている。これは村全体の経済状況を反映していると推測される。確かに、郷土も昭和恐慌の波をかぶり、併せて不漁も重なり不景気の真っ直中にあった。10円の金額を納めることも大変だったであろう。因みに当時の物価は米10キロ当たり2円位であった。

昭和5年度 特別税戸別割滞納状況(昭和6年1月末現在)

国税、地方税の納入率に比し村税の滞納の多いのは、村役場に対する甘えのような−「国、道はともかく役場なら待ってもらえるだろう」といった心情が働くのであろう。

役場は納税促進の対策として、先に述べた「令書の余白に納税標語を刷込」「納税ポスター・宣伝歌」を学校生徒に奨励するといった啓蒙的な活動を行うと共に、住民の意識高揚と納税を自治的に進める納税組合の組織強化を図った。

納税奨励と納税組合の発足

納税組合については、すでに日浦、御崎など大正9年に発足し活動していた部落もあったが、昭和6年(1931年)役場は、「納税奨励規程」を設け納税思想の振興と積極納税を進めるために納税組合の組織強化を図った。

昭和6年12月24日決議・同日告示第46号発布

沿革(昭和9年9月12日決議・同日告示第50号発布)

『納税奨励規程』

第一条 本村は諸税完納の美風を涵養し、且納税組合の設置を奨励するため本規程の定むる所に依り毎年度予算の範囲に於いて奨励金を交付す。

第二条 納税組合は同一部落内の納税者を以て組織し、組合の名称及組合規約、組合員並主宰者の住所氏名、設立年月日を村長に届出承認を受るべし。之を廃止したるとき亦同じ。

第三条 奨励金は左の区分に依り交付す。

一、創立交付金

二、納入歩合交付金

第四条 創立交付金は組合を組織したるとき、組合員一名に付金一〇銭以内を交付す。

第五条 納入歩合交付金は納税組合に於て税金を取纏め、納期限後三日以内に収入役に納付したる金額一千円に付金五円以内及、同令書一枚に付金一銭以内の割合を以て、左の二期分に分け毎期内に取扱いたる納付金額及令書枚数に依り計算し、之を組合に交付す。但し随時漁業税付加税に対しては其の納付額一千円に付百円以内に於て交付することを得る。

第六条 成績良好なる組合若くは個人(吏員を含む)にして、納税に関し特に尽力し、其成績顕著なりと認むるときは、村長に於て之を表彰することあるべし。

第七条 納税組合設立後、納税の実績不良にして改良の見込なきときは設立を取消す。前項に依り取消しを命じたるときは奨励金の交付を停止す。

第八条 本村漁業組合に準じ納税の取扱を為すものは、之を納税組合と見做し本規程を適用す。

付 則 本規程は発布の日より施行す。

こうした努力にもかかわらず、納税組合の組織化はなかなか進まず、納税成績も容易に成果をあげることができなかった。

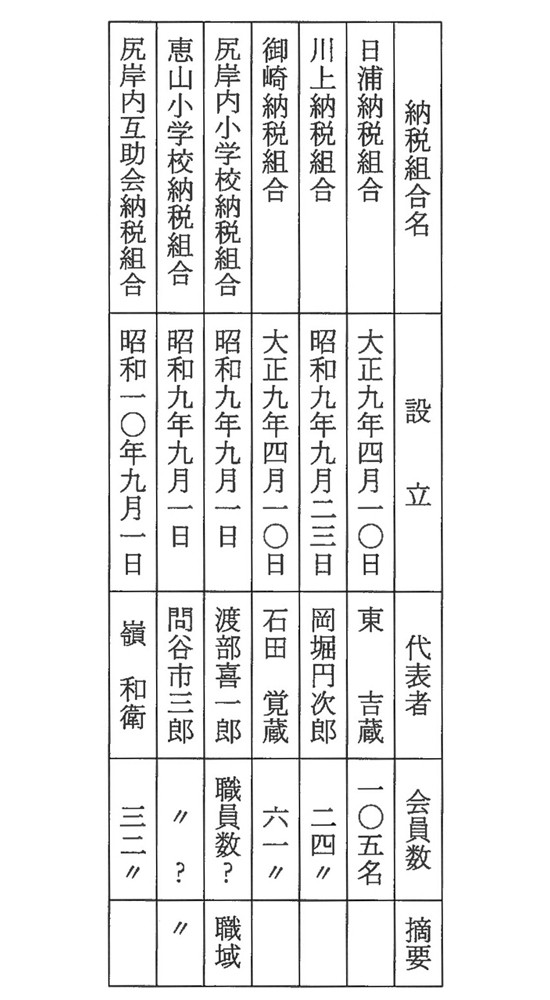

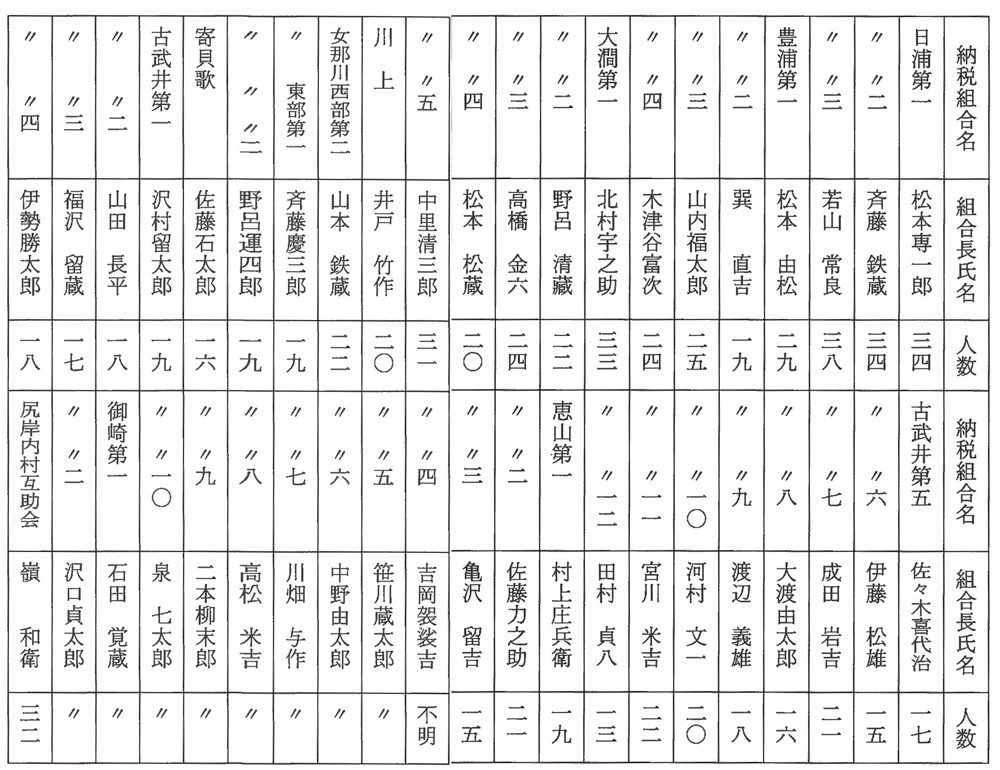

昭和10年12月末の納税組合の現況は次の通りである。

[表]

以上、これはごく一部の地域、職域に限られていた。

このような実態から、昭和13年「納税奨励規程」の一部を改正し、納税組合に対する事務費の一部を助成し、また、納入成績による奨励金の改正(値上)をし、組織再編成の更なる強化を図った。

昭和13年12月14日・決議同日告示第38号改正

規程の改正部分

第五条 納入歩合交付金は納税組織組合に於て税金を取纏め、納期限後三月以内に収入役に納付したる金額に付き、四月より九月迄の分を十月二十日より翌三月迄の分を三月末日に左の割合を以て交付す。

納入歩合交付金、納税額一〇〇円に付き

・完納の場合五円・九分五厘以上の場合四円・九分以上の場合二円

・八分五厘以上の場合一円五〇銭・八分以上の場合一円・八分以下の場合五〇銭

第五条ノ一 組合の交付金は一組合に付き二円を交付す。

納税奨励規程の改正による納税組合への事務費の助成、奨励金・交付金のアップをテコに、納税に理解ある村内有志や役場吏員の積極的な取り組みがようやく実り、昭和13年に入り納税組合が続々結成され年度内には村ぐるみの組織となるに至った。

昭和13年までに結成された納税組合・再組織も含む。

[表]

これらの納税組合・指導層の積極的な活動が税に対する意識を高め納入率を上げ、村政に大きく貢献したことは言うまでもない。もっとも戦争への動きが日増しに強まり(昭和16年12月8日ハワイ真珠湾奇襲・米英蘭へ宣戦布告)太平洋戦争へ突入する中で、政府・軍部の、地方への締め付け、勿論、経済的な面でも厳しさが増したことが最も大きな要因と考えられる。

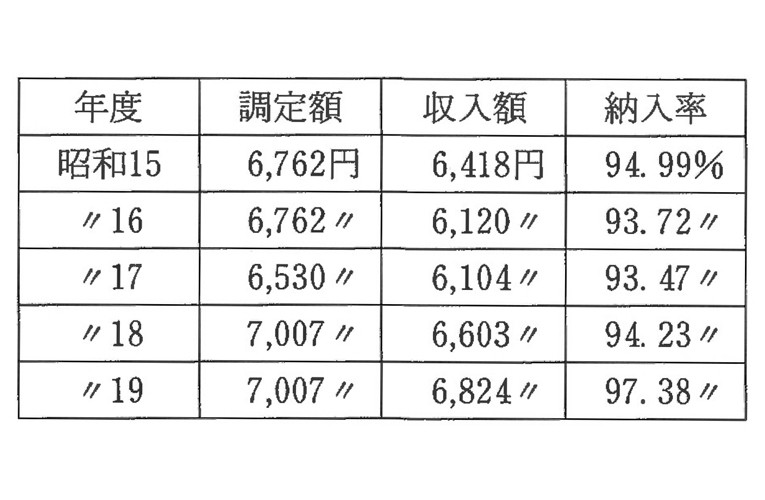

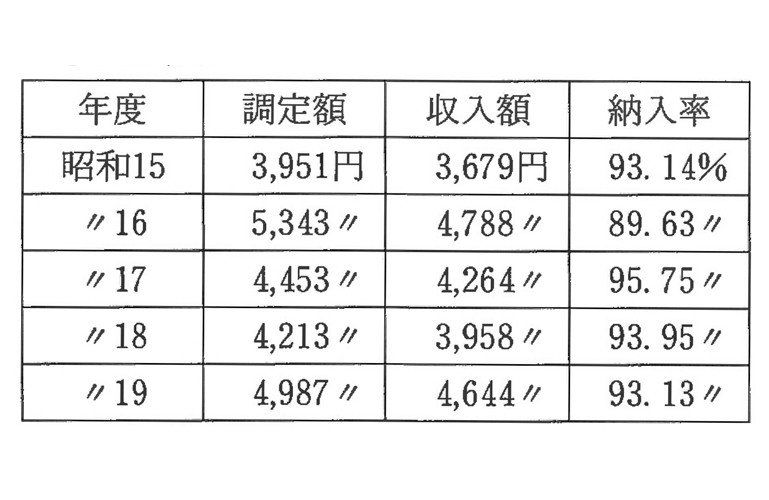

以下、昭和15年度~19年度の国税・地方税・村税の納税状況を記す。

『国税』

『地方税』

『村税』

地方税の昭和16年度を除きすべてが90%を越えている。村税については、昭和19年度を除き、99%を越える高い納入率となっている。

ここまでは国税、地方税、村税、あるいは納税組合・納入状況などについて、大まかに述べてきたが、以下、これらの中から一般住民に関わりの深い税目について、少し詳しく述べていきたいと思う。

水産税(漁業税)

まずは、郷土の基幹産業である漁業の税目、水産税(漁業税)について述べることとする。水産税(漁業税)の沿革を簡単に記す。

・明治34年(1901年)3月「北海道地方費法」が交付され『水産税』は地方税として徴収されることになり、各地に(水産税区令により)水産税区が設けられ1区ごとに税区が定められた。各漁業者の分担額は所属する区の税区会議で議決されることになった。

郷土を含む下海岸は、銭亀沢村から椴法華村までを1税区として銭亀沢村の石崎に収税事務所を置き、その事務を取り扱った。

・大正2年(1913年)4月から勅命によって『水産税区令』が廃止され、普通の「北海道地方税賦課規則」と同様の方法で徴収されることになったが、僅か3年後の、

・大正5年には地方税についての法律が公布され、明治35年2月の「北海道庁令第14号による漁業税』が賦課されることになった。

・昭和2年(1927年)4月の「北海道地方税規則」(庁令43号)によって前記北海道地方税賦課規則は昭和元年限りで廃止となった。

○昭和7年(1932年)3月「北海道地方税条例」が制定され漁業税(水産税)は『地方税目中の雑種税』に加えられた。以下、当時の漁業税(水産税)について記す。

『漁業税の賦課、課税標準・税率』

①漁場割

・定置漁業・区画漁業及特別漁業に賦課す。

季税 漁場賃貸価格 一〇〇分の七

右の規定に依り算出したる税額四月未満なるときは四円とす。着業するものに対しては外に漁場賃貸価格の一〇〇分の三を増課す。

但し、漁場賃貸価格三〇〇円未満のものは此の限に在らず。

②漁船割

・漁場割の賦課を受けざる漁業中、動力付漁船を用いる漁業に対し賦課す。

但し、柔魚(イカ)釣漁業を除く。

許可漁業にして着漁せざるものに対しては五割を減率賦課す。同一人が二以上の漁業を営む場合に於いて、其の使用船同一なるときは各漁業毎に二割を減率賦課す。但し、着業せざる漁業に付いてはこの限りに在らず。

③漁具割

・漁場割の賦課を受けざる漁業中、左の漁業(動力付漁船を用いる漁業を除く)に対し、之を賦課す。

許可漁業にして着漁せざるものに対しては五割を減率賦課す。

種別(省略)

④漁獲割

捕鯨など(他は省略)

⑤従業者割

・漁場割・漁船割・漁具割又漁獲割を受けざる漁に対し、之を賦課す。

女子従業員に対しては五割を減率賦課す。

漁業を為す者(漁業を為す者と共に漁業に従事する其の同居家族を含む)自ら従業者として従業者割の賦課を受くるべき二以上の漁業に従事するときは、税率の高きもの一箇を賦課す。

但し 同一市町村内に於いて漁業に従事するときに限る。

延縄(はえなわ)

一等地 従業者一人毎に 季税 一円三五銭

二等地 同 同 九〇銭

海扇(ほたて)桁網

一等地 従業者一人毎に 季税 二円二五銭

二等地 同 同 一円三五銭

三等地 同 同 九〇銭

北宛桁網(タラバ蟹刺網等)

従業者一人毎に 季税 一円八〇銭

其の他 従業者一人毎に 季税 九〇銭

明治20年頃までの北海道の税収は80%以上(10年代までは90%)を漁業に依存していた。したがって漁業に対しての賦課は十分検討されていたと考えられる。ここでも漁業全般にわたり、実に細かな賦課基準が設けられおり税の網が被せられている。

住民税(特別税戸数割)

住民にとって最も身近な税と言えば住民税であろう。当時の尻岸内村の住民税は、

昭和2年(1927年)7月「尻岸内村告示第39号」『特別税戸数割賦課徴収方法』という条例により、役場より税金の徴収切符が戸別に届けられ、それを持参し納入するという仕組みであった。これを住民は「役場から税金の切符が走ってきた」と言っている。

昭和6年、この条例を廃止して新たに『特別税戸数割条例』を制定、以降、一部改定を行い、昭和15年までこの条例によって住民税・戸別割賦課がなされた。

昭和 6年11月11日 条例第1号発布

沿革 昭和10年10月25日 条例第6号改正

昭和12年 3月 1日 条例第10号改正

『特別税戸数割条例』

第一条 本村に特別税戸数割を設く。

第二条 戸数割は一戸を構えうる者及び、一戸を構えざるも独立の生計を営む者に之を賦課す。

第三条 戸数割総額中、納税義務者の財産の状況に依り資力を算定して賦課すべき額は、戸数割総額の一〇分の二とす。

第四条 戸数割納税義務者各個の資力は、毎年度村会の議決を経て之を定む。

第五条 地方税に関する法律施行規則第二四条に依り控除すべき金額は左の通とす。

一、所得、一、〇〇〇円以下なるとき

年齢一四未満若しくは六〇才以上の者又は不具廃疾者一人に付き五〇円

二、所得、二、〇〇〇円以下なるとき、同一人に付き三〇円

三、所得、三、〇〇〇円以下なるとき、同一人に付き二〇円

第六条 公私の救助を受くる者には、村会の決議を経て戸数割を賦課せざること。

第七条 戸数割は四月一日現在に依り賦課す。

第八条 戸数割の賦課総額は当該年度の予算に於て定まりたる額とす。

第九条 戸数割は年額を三分し、左の徴収期限並に分収に依り之を徴収す。

第一期 自六月五日 至六月二十五日 年額の四分の一

第二期 自九月十日 至九月三十日 年額の四分の一

第三期 自十二月五日 至十二月二十五日 年額の二分の一

第十条 追加に係る賦課期日並徴収期限は、其の時々村会の決議を経て之を定む。

第十一条 随時に係る徴収期限は村長が之を定む。

付 則 本条例は昭和七年度分より之を施行す。

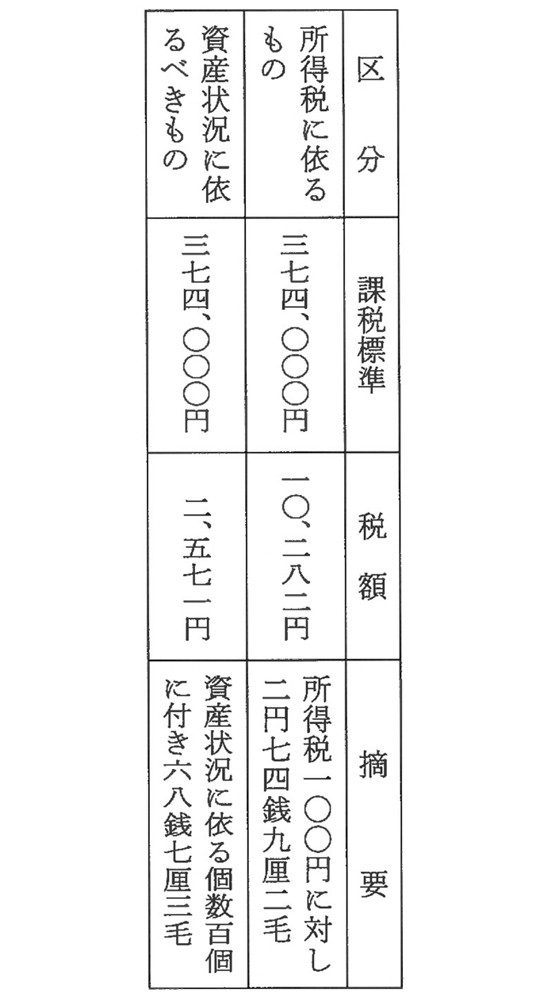

この昭和七年度「特別税戸数割」の賦課決定を求める村会への提出議案「昭和七年度、第四回村会第一号議案」について、次のように説明している。

〈説明〉

一金 壱万弐千八百五拾参円也 本年度賦課総額 以下、内訳

[表]

所得税に依るべき税額は一〇分の八、資産状況に依る税額は一〇分の二とす。

所得額総額及資産状況に依る総個数に依り除し得足る課率を以て自自所得額及資産状況に依る個数に乗じ負担額を定めたり。

と説明されている。尚、翌年の昭和8年度では、この負担額について、基準・算出方法・率等、次のように詳細に述べている。ただ、一般住民にはなかなか理解ができなかったのではないかと思われる。

「昭和8年度、第6回村会第1号議案」の説明より。

〈説明〉

昭和八年四月一日現在に於ける特別税戸別割の納税義務者は八〇八戸にして、予算額一二、一一〇円の内、所得に依る課税額予算の「一〇分の八」、九、六九六円資産の状況に依る課税予算の一〇分の二、二、四二四円にして、之が賦課に当り各戸の所得、三五二、一三六円を以て、所得に依る認税所得を除し、所得者一〇〇円に付き二円七五銭四厘を得、又、資産の状況に依り、賦課すべき見立割を一等より二〇等迄とし。各戸の負担個数を定め、その総数五〇、五四八個を以て資産の状況に依る課税を除し、一個あたり四銭八厘を、各々納税義務者の所得及個数に乗じ負担額を算出せり。(昭和八年六月提出)

つぎに、負担額を算出する基礎となる賦課標準表を記す。

「資産の状況による賦課標準票」

さて、この表により個々の等級を決定するわけであるが、村条例第4条に「納税義務者各個の資力は毎年村会の議決を経て之を定む」とある。

すなわち、この規定によって、毎年の6月の定例村会は、喧々諤々の議論で沸騰するのが常であったと、村会の記録に残っている。

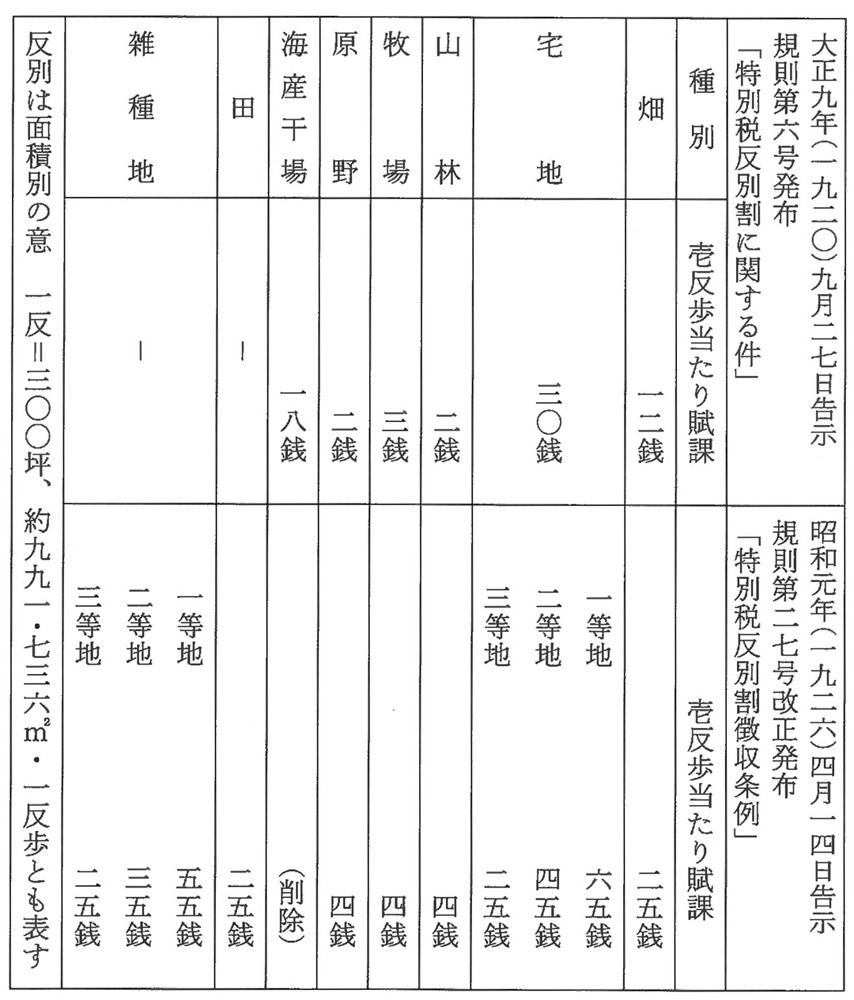

土地についての税(特別税反別割)

土地や建物への税は、現在「固定資産税」となっているが、戦前は税目が別であり、土地の場合は「特別税反別割に関する条例」によって賦課されていた。

以下、その特別税反別割の条例を記す。

[表]

この反別割は、有租地・無租地の別なく(免税地はない)現況地目によって賦課するが、質権(抵当権)のおかれている土地には、その質権者に、百年以上にわたる地上権のある土地(例えば鉱区など)には、その地上権者に、賦課するというものであった。

課税は2期課税で、第1期は5月15日より6月5日まで、第2期は10月15日より12月5日までであった。

建物についての税は「家屋税賦課方法に関する件(規則)」により、昭和5年(1930)以降、各戸の賃貸価格を標準に課税することになった。

この年の尻岸内村の賃貸価格総額は、62,250円と決定され、税額は1,855円と算出された。この額は前年に比べ301円の軽減となったと記されているように、家屋税は年度ごとに算出された。

なお、家屋の賃貸価格の適正な査定のための「家屋調査委員」をおいたが、人選については公正を図るため選挙により選出している。このことについて昭和5年の村有文書には次のように記されている。

大正十五年法律第二四号地方税に関する件、第九条の規定に基づき家屋税は本年度より各戸の賃貸価格を標準として課税することなり。昭和四年十年二十九日勅令第四〇三号「家屋賃貸価格調査令」に基づき四月三十日、家屋調査委員選挙したるに、選挙資格者六九〇人中内投票者数二五六人にして左の通り当選せり。

松本専太郎 浜田伊三郎 佐々木伝五郎 福井鉄蔵 宮川米吉

梅川金五郎 笹川蔵太郎 佐々木才太郎 石田覚蔵 以上九名

当選者は村会議員など歴任し、地域で信頼されている人々であるが、投票率は37%台であり、関係者以外の関心度は低かったものと思われる。

「村税条例の制定」と当時の税金

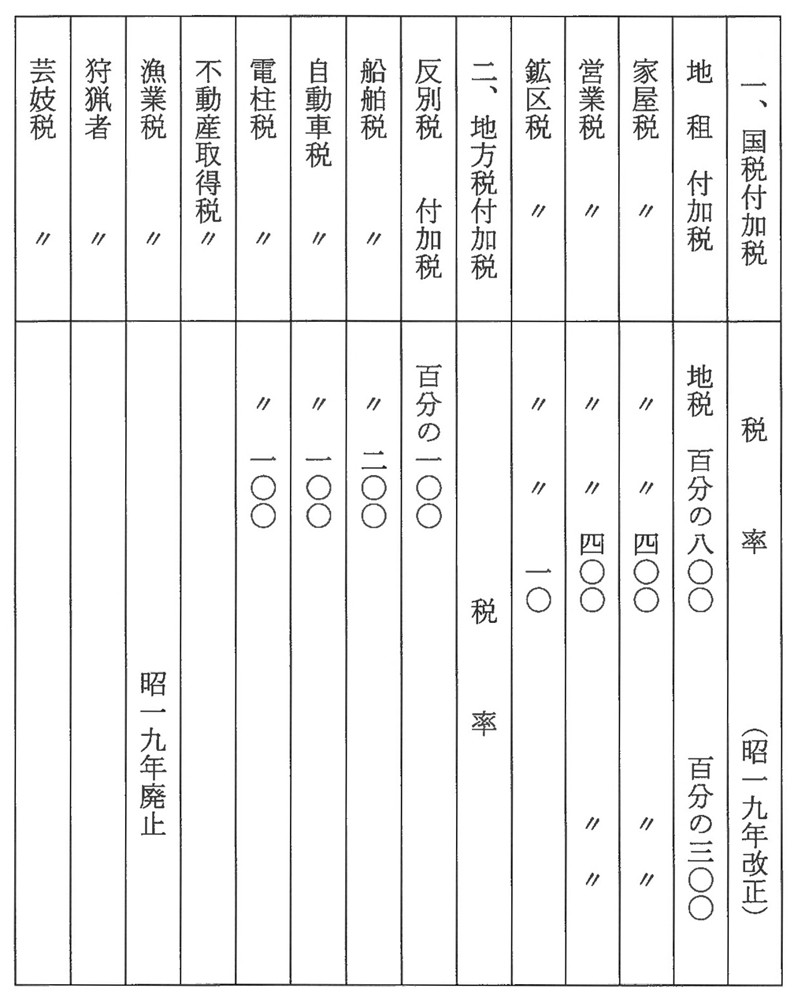

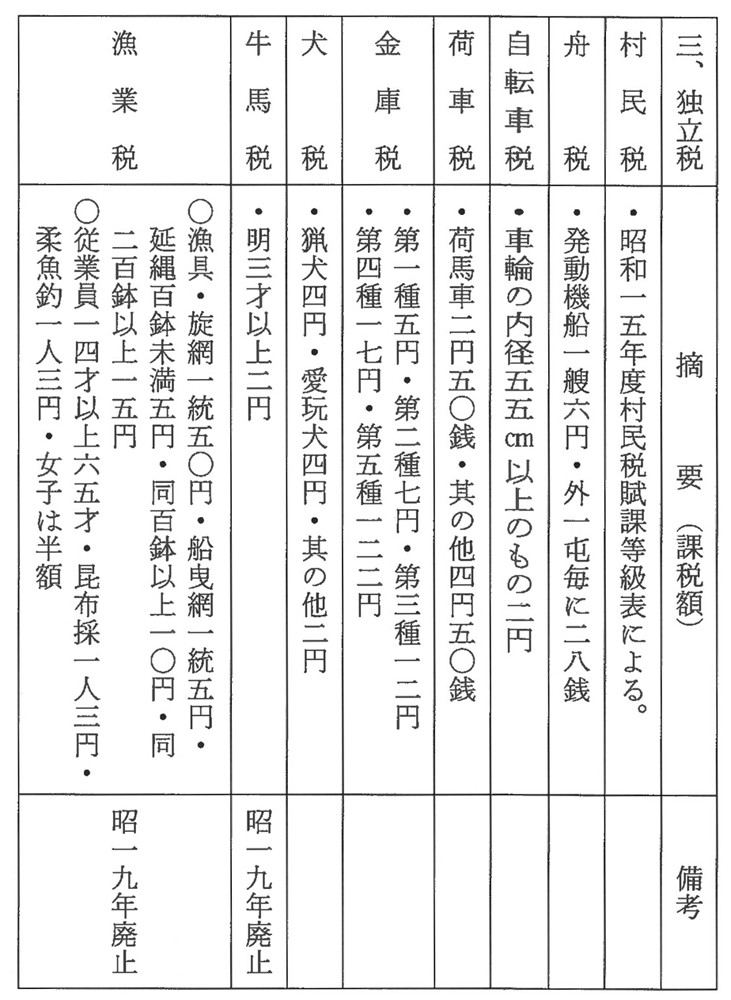

昭和15年、従来の税金の種類と、煩雑だった関係諸規程を整理統合し、新たに村税条例が制定され翌16年度から実施された。以下、その村税条例について概略を記す。

『村税条例』(昭和15年10月10日決議、昭和16年2月27日己地第361号許可、同年3月5日条例第1号発布)

この条例は、昭和19年「村税条例の一部改正」(昭和19年2月29日改正)が行われ、地租付加税の税率が100分の300・家屋税付加税の税率が100分の300・営業税付加税が100分の300と改められ、漁業税付加税・牛馬税・漁業税は廃止された。

[表]

[表]

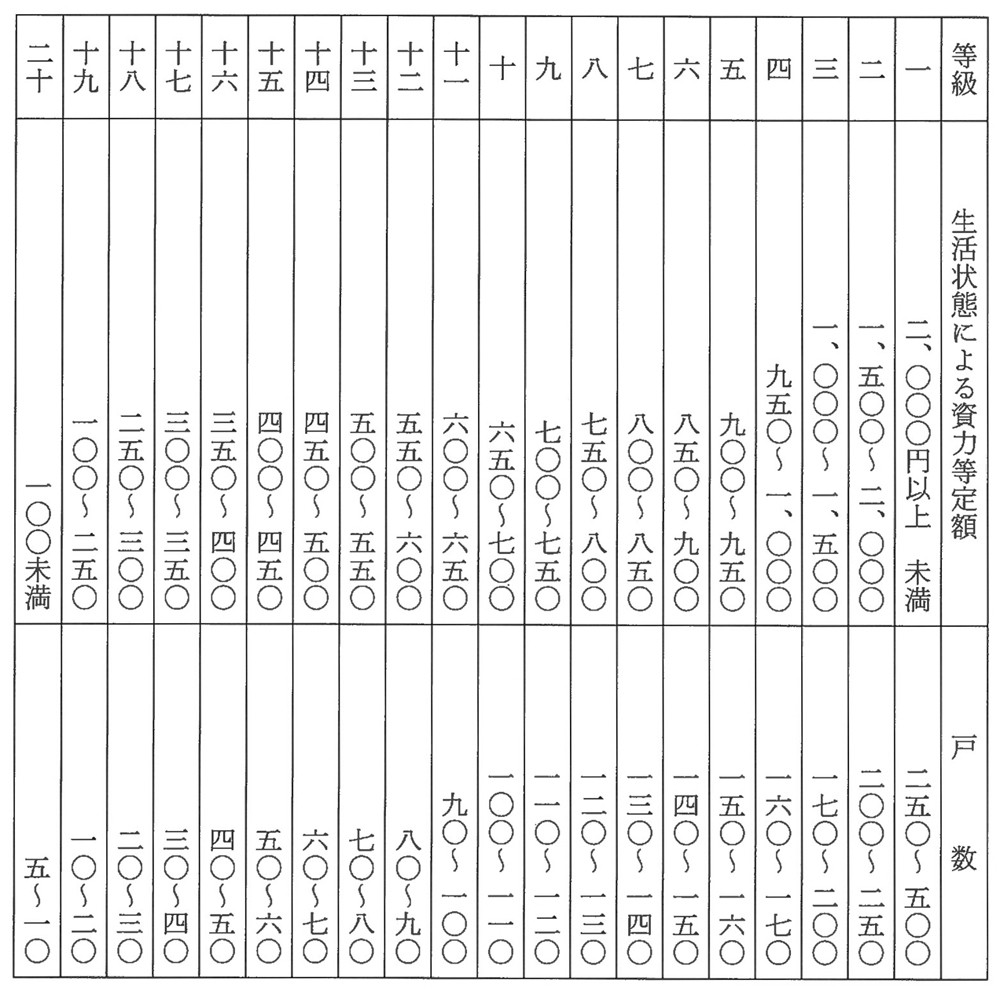

「昭和15年度村民税賦課等級表」

一級(五〇円) 二級(四五円) 三級(四〇円) 四級(三五円)

五級(三〇円) 六級(二五円) 七級(二〇円) 八級(一五円)

九級(一二円) 一〇級(一〇円) 一一級 (九円) 一二級( 八円)

一三級( 七円) 一四級( 六円) 一五級 (五円) 一六級( 四円)

一七級( 三円) 一八級( 二円) 一九級 (一円) 二〇級(五〇銭)

二一級(三〇銭) 二二級(二〇銭) 二三級(一〇銭) 特級(法人格)

納税は国民の三大義務のひとつであり、総論的には異を挟む余地はないものの、実際にはできるだけ負担が少ない方が…、と考えるのが人情であろう。

税の原則論は所得・資産に応じての納税であろうが、住民税に関しては、また、別な思惑が働いたと思われる。すなわち、村民税が[住民サービスを受けるための負担金であるならば、受益者として平等であるべきではないか」という考えである。村民税についてはそのような考え方から所得・資産を考えつつ、原則として世帯主・独立して生計を営むもの全てに納税義務を課した。「村民税賦課等級表」は、それらを勘案し作成されたものと推察する。しかし、この査定については、昭和8年の「特別税戸別割」算出についての、村会の記録「毎年の6月の定例村会は、喧々諤々の議論で沸騰するのが常であった」にも残っているように、この「村民税賦課等級表」による「級」の決定についても、相当の論議を呼んだものと思われる。決定された村民にとつては、納税額に対してと、家の格付けが下位にされた、という矛盾する不満が生じたとも思われるのだが。

これまで述べてきたように税についての法令は、制定−施行−改正−廃止−新たに制定−を繰り返してきた。税制にベストがないということであろうが、そんな中で、村役場は納税にたいして、村民の理解や協力を得るための制度や組織づくりに、努力していることが窺える。