この間の道内四行の主要業種別貸出比率の推移をまとめたのが表13である。各行の貸出行動の相違あるいは特徴が読みとれる。例えば製造業、卸・小売業・飲食店がほぼ一貫してシェアを低下させていく中で、拓銀はバブル期に

サービス業、不動産業に傾斜し、バブル崩壊後も依然として不動産業に貸し込み、建設業と特に金融・保険業への貸し付けが大幅に伸びている。先に検討した不良債権累積の構造が見えるのである。

| 表-13 道内四行主要業種別貸出比率推移 | (年度末、%) |

| 北海道拓殖銀行 | 北海道銀行 |

| 昭60 | 平1 | 伸び率 | 平8 | 伸び率 | 昭60 | 平1 | 伸び率 | 平8 | 伸び率 | 平12 | 伸び率 |

| 製造業 | 18.3 | 14.0 | -23.5 | 8.1 | -42.1 | 16.8 | 14.0 | -16.7 | 11.5 | -17.9 | 9.2 | -20.0 |

| 建設業 | 6.4 | 5.8 | -9.4 | 7.7 | 32.8 | 9.1 | 7.8 | -14.3 | 9.9 | 26.9 | 8.6 | -13.1 |

| 卸・小売業、飲食店 | 28.9 | 20.4 | -29.4 | 16.8 | -17.6 | 31.2 | 23.3 | -25.3 | 19.6 | -15.9 | 17.9 | -8.7 |

| 金融・保険業 | 5.8 | 6.3 | 8.6 | 13.3 | 111.1 | 4.0 | 8.6 | 115.0 | 9.7 | 12.8 | 4.4 | -54.6 |

| 不動産業 | 6.9 | 10.0 | 44.9 | 13.6 | 36.0 | 4.8 | 7.4 | 54.2 | 6.9 | -6.8 | 6.6 | -4.3 |

| サービス業 | 9.5 | 16.7 | 75.8 | 18.6 | 11.4 | 10.2 | 13.2 | 29.4 | 14.6 | 10.6 | 11.8 | -19.2 |

| 地方公共団体 | 6.7 | 4.0 | -40.3 | 4.7 | 17.5 | 4.8 | 2.1 | -56.3 | 4.7 | 123.8 | 10.1 | 114.9 |

| その他(個人) | 11.7 | 16.9 | 44.4 | 13.0 | -23.1 | 13.2 | 18.3 | 38.6 | 19.1 | 4.4 | 27.3 | 42.9 |

| 北洋銀行 | 札幌銀行 |

| 昭60 | 平1 | 伸び率 | 平8 | 伸び率 | 平12 | 伸び率 | 昭60 | 平1 | 伸び率 | 平8 | 伸び率 | 平12 | 伸び率 |

| 製造業 | 13.0 | 10.4 | -20.0 | 9.1 | -12.5 | 7.4 | -18.7 | 12.1 | 10.0 | -17.4 | 10.6 | 6.0 | 8.8 | -17.0 |

| 建設業 | 13.8 | 12.1 | -12.3 | 12.2 | 0.8 | 7.4 | -39.3 | 11.4 | 9.4 | -17.5 | 11.1 | 18.1 | 9.5 | -14.4 |

| 卸・小売業、飲食店 | 28.7 | 21.3 | -25.8 | 17.8 | -16.4 | 14.8 | -16.9 | 26.3 | 19.6 | -25.5 | 18.6 | -5.1 | 16.5 | -11.3 |

| 金融・保険業 | 3.6 | 4.4 | 22.2 | 3.6 | -18.2 | 4.5 | 25.0 | 5.5 | 9.0 | 63.6 | 6.5 | -27.8 | 3.7 | -43.1 |

| 不動産業 | 5.9 | 8.3 | 40.7 | 6.5 | -21.7 | 6.8 | 4.6 | 6.2 | 8.0 | 29.0 | 8.7 | 8.7 | 11.3 | 29.9 |

| サービス業 | 12.3 | 16.8 | 36.6 | 17.0 | 1.2 | 14.4 | -15.3 | 13.6 | 15.1 | 11.0 | 16.2 | 7.3 | 14.9 | -8.0 |

| 地方公共団体 | 3.7 | 2.3 | -37.8 | 3.0 | 30.4 | 11.6 | 286.7 | 3.3 | 1.7 | -48.5 | 3.3 | 94.1 | 5.9 | 78.8 |

| その他(個人) | 14.7 | 20.0 | 36.1 | 26.2 | 31.0 | 28.6 | 9.2 | 16.6 | 22.7 | 36.7 | 20.1 | -11.5 | 24.9 | 23.9 |

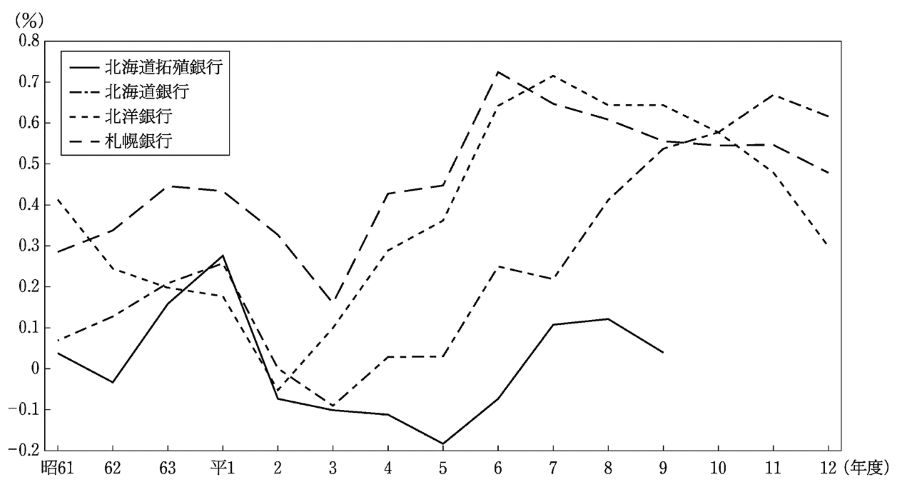

また利鞘の推移については表14、図1のとおりである。これによってもまた各行の違いが見えるが、拓銀の場合、バブル期において既に逆鞘が発生しており、平成元年度にプラス〇・二八まで戻ったものの、翌年度から五年間にわたって逆鞘となっており、いかに厳しい状況下に置かれていたかがわかるのである。

| 年度 | 北海道拓殖銀行 | 北海道銀行 | 北洋銀行 | 札幌銀行 |

| 昭61 | 0.04 | 0.42 | 0.07 | 0.29 |

| 62 | -0.03 | 0.25 | 0.13 | 0.34 |

| 63 | 0.16 | 0.20 | 0.21 | 0.45 |

| 平 1 | 0.28 | 0.26 | 0.18 | 0.44 |

| 2 | -0.07 | 0.00 | -0.05 | 0.33 |

| 3 | -0.10 | -0.09 | 0.10 | 0.16 |

| 4 | -0.11 | 0.03 | 0.29 | 0.43 |

| 5 | -0.18 | 0.03 | 0.37 | 0.45 |

| 6 | -0.07 | 0.25 | 0.65 | 0.73 |

| 7 | 0.11 | 0.22 | 0.72 | 0.65 |

| 8 | 0.12 | 0.42 | 0.65 | 0.61 |

| 9 | 0.04 | 0.54 | 0.65 | 0.56 |

| 10 | | 0.58 | 0.58 | 0.55 |

| 11 | | 0.67 | 0.48 | 0.55 |

| 12 | | 0.62 | 0.30 | 0.48 |

図-1 道内四行の利鞘推移

なお道内三行の十二年度末の不良債権状況については表15のとおりである。

| 表-15 道内三行の不良債権額と比率(平成12年度末) |

| (百万円、%) |

| 北海道銀行 | 北洋銀行 | 札幌銀行 |

| 破綻先債権 | 10,867 | 32,065 | 14,188 |

| 延滞債権 | 118,249 | 87,736 | 11,999 |

| 3カ月以上延滞債権 | 0 | 595 | 269 |

| 貸出条件緩和債権 | 89,115 | 70,905 | 19,325 |

| 計 | 218,231 | 191,301 | 45,781 |

| 不良債権比率 | 8.3 | 5.0 | 6.7 |