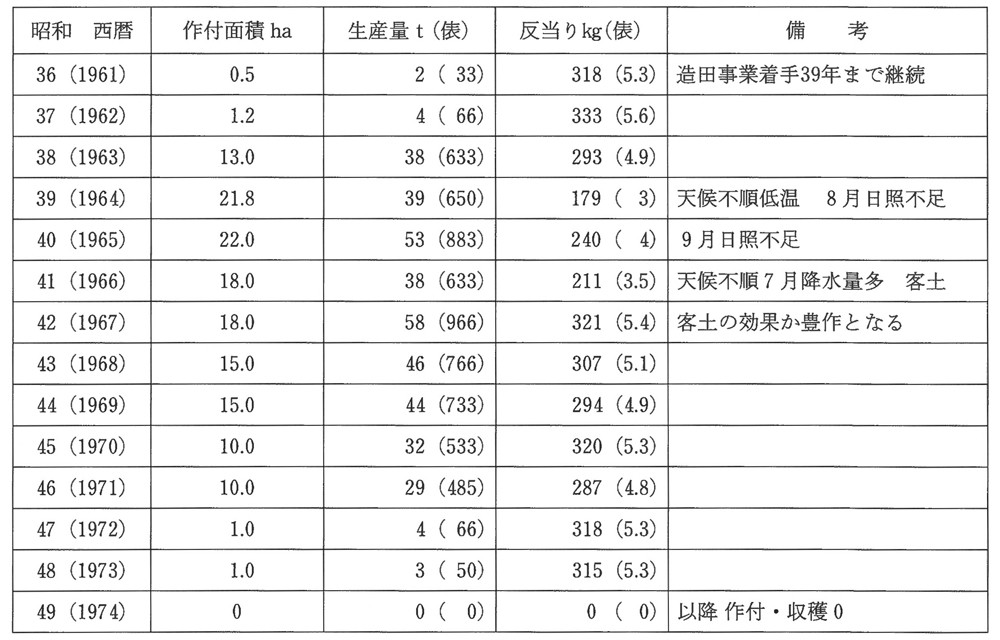

この期間は、わが郷土にとって悲願でもあった水田造成の実現をみるなど、農業の最盛期を思わせたが、また、これが僅か5、6年の間に衰退して行く期間でもある。前記『農産物統計表』によれば、昭和36年(1961)から同48年(1973)まで13年間、米が生産されており(資料参照)、作付面積のピークは昭和40年(1965)で22ヘクタール、また、生産量の1番多かった年は同42年(1967)で58トンを収穫している。

郷土の稲作の試み・栽培のあゆみについては先に述べたが、言うまでもなく造田事業には多額の費用が掛かり、一地方自治体の財政では賄いきれるものではない。戦後も30年代にはいると、基幹産業は発展し国の財政にも余裕ができ、国家的な事業が次々と計画されるようになった。農業に関しては、未だ米の絶対量が不足しており、大型の造田事業や大規模な灌漑工事等が次々と計画され実施に移された。北海道においては、広大な未開発地・資源を有する地域性から「北海道綜合開発計画」が策定され、産業全般に亘り開発の可能性が追求されることとなった。なかんずく食料生産地としての期待は大きく、牧畜・水田地帯の大規模プロジェクトなどが次々と計画された。

尻岸内村は道の「離島及び沿岸低位経済町村振興策」を受け、昭和36年(1961)を初年度に『尻岸内村産業振興長期計画』を定め、その核として尻岸内川(女那川)流域の草原に一大水田地帯を造成する事業に着手した。郷土の人々の悲願でもあったこの事業は同39年(1966)まで4か年継続で行われ凡そ33ヘクタールの美田が生まれた。

区画事業を終えた町は、早速「農地の交換分合」作業に入ったが、土地所有者・耕作者から「造田事業費の内、用水ダム災害・復旧工事費の受益者負担金増額には耐えられない」との陳情が出された。事実、受益者負担金は相当な額に上っていた。これらの事情を察し昭和41年6月27日の町定例議会では、特別委員会を設置し実態調査をすることとした。特別委員会は翌7月2日第1回目を開催、名称を「造田関係調査特別委員会」とし、委員長に野呂菊雄議員、副委員長に寺田文忠議員を選出。5日後には現地視察を実施・委員の意見を集約し9月の定例議会には中間報告を行うなど精力的に活動、さらに10月には災害防止策とし「ダム被害による川筋の切替え」を決定、12月の委員会(議会)には、受益者負担の軽減のため「造田事業借入金利子50%・事務費・湾管(わんかん)工事(サイフォン工法)費・客土事業費の全額」を町費負担とすることを提案し採決された。

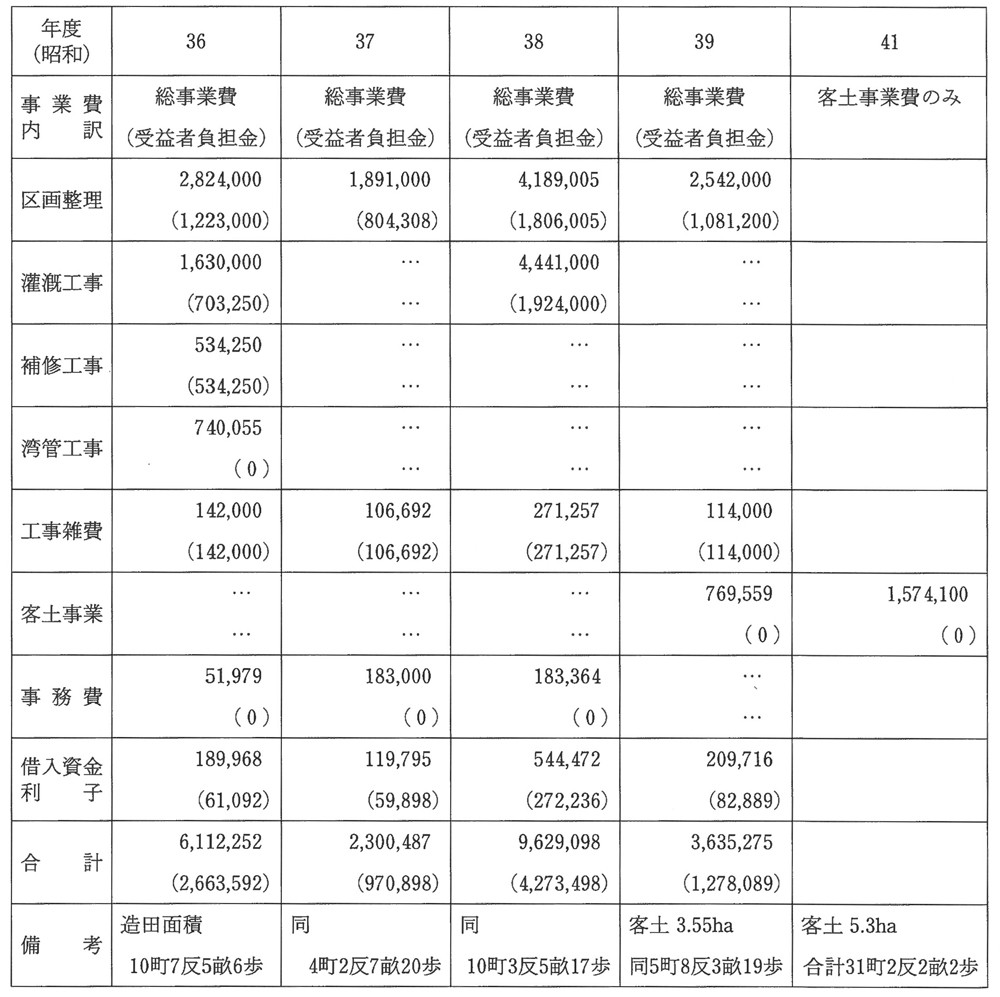

なお、その造田面積と事業費は表11の通りである。

受益者負担金の内訳については表12の通りである。

表11 昭和36年度~41年度 女那川地区造田面積及び事業

昭和42年(1967)10月27日調べ

*昭和41年度は町単独での客土事業のみ

表12 昭和36年度~41年度 女那川地区造田事業受益者負担金内訳

この表から、総事業費、23,251,212円で内、受益者負担金は9,186,077円で総事業費に占める割合は39.5%、凡そ4割となる。受益者負担金は前述のとおり特別委員会で検討を重ね削減した額ではあるが、受益者1人(個人81名・団体2・建設省、84口)平均109,358円、凡そ11万円、当時の貨幣価値や受益者らの経済状態から見れば相当な金額と考えられる。なお、受益者負担金については、次の条例により納入されることになった。

尻岸内村土地改良事業分担金徴収条例 昭和36年公布

第一条 この条例は地区農漁家の経済安定を基本とし、積極的に土地改良の事業を行い、以て急速なる農業発展を期することを目的とする。

第二条 この条例に於いて土地改良の事業とは、農漁村振興計画に基づいて行う、特別助成事業及び土地改良法(昭和二十四年法律第一九五号)第二条第二項に掲げる事業(以下単に「事業」という)をいう。

第三条 地方自治法(昭和二十二年法律第六七号)第二一七条の規定に基づき、この条例の定めるところにより、事業に対して特に利益を受けるものから分担金を徴収する。

第四条 分担金は事業費を超えない範囲内に於いて、事業施行に係る地域内に置ける施設につき、その受益者より受益の程度に応じて分担させることができる。

・但し、国又は道より公布される補助金があるときは、本事業費よりその額を差し引いた金額の相当額を超えて徴収することはできない。

第五条 前条の分担金は当該年度の事業予算額(決算額)により算出しその年度に徴収する。

・但し、村長に於いて特別の事情により納付不能と認められる場合には、年次にわたり分割納入をさせることができる。

二、前項の分担金は徴収精算の結果過不足を生じた時はこれを還付し又は徴収する。

三、次年度に亘る事業については、前項の過納額は次の年度の徴収額に充当する事ができる。

第六条 分担金は特に村長の承認を得た時に限り労務を以ってこれに替えることができる。

二、前項に於ける場合の労働時間、労働場所、時間賃金等は村長が定める。

三、労務は本人自らこれに当たらなければならない。

・但し、村長が事情止むを得ないと認めたときは代金を以て履行する事ができる。

第七条 分担金の徴収は尻岸内村村税条例による。

第八条 この条例に関して必要な事項は村長が別にこれを定める。

付 則 この条例は公布の日から施行する。

先にも述べたが、受益者負担金は相当な金額であり、納入に苦慮する人も少なくはなかった。このことを配慮し、村当局は条例に、第6条(分担金は特に村長の承認を得た時に限り、労務を以ってこれに替えることができる)を設けたと推察される。事実、この第6条の適用を受けた人は多い。

米造りは、郷土の人々の長年の夢であり、それが、ようやく実現したのである。

昭和45年に発行された尻岸内町史には、当時の心境を次のように表している。

『尻岸内村は昭和36年度を初年度とする「産業振興の長期計画」を定め、尻岸内川流域の草原に水田を造成することとし、計画地域内の土地所有者や耕作者と膝を交えての懇談を重ね、多年の夢ともされていた水田造成の事業が開始されたのであった。区画整理工事が進み灌漑溝が廻らされ、ここ数年の間に尻岸内川流域は大きく変貌を遂げ、此処彼処と春酣(しゅんかん)(春たけなわ)の頃には田植えにいそしみ、秋には穫入れに忙しい人々の姿が見られる田園風景を現出している。新田にこれから必要なものは忍耐と工夫である。』

総事業費、2,325万円余り、内、町の持出金367万円、受益者の負担額919万円(1戸平均11万円)の費用を投じ造成された水田凡そ31町歩余り、1ヘクタールの造成に要した金額70万円。郷土の人々の悲願であり、そして、夢がかなったこの造田事業も、作付けされた面積は最大で22ヘクタール、造成された田の3分の1は田植えすらすることもなく、表13にみるように僅か13年で幕を閉じる結果となった。

水稲栽培の難しさについては、町当局も当然予想はしており、あらゆる対策をねった。町職員の労力奉仕も惜しまなかった。関係機関の指導も受けた。そして、最も効果的手立てとして、実際に稲作を営んでいる七飯町の農業経営者の指導を受けることとした。

表13 女那川地区水稲栽培の経過

農水省函館統計事務所 農業生産調による