一、近年一般市民の富力が相当増進したること。

二、時局関係にて若干鉱山成金等発生したること。

三、道内奥地又は樺太にて成功したる人が来住せしこと。

四、資力ある市民に企業心又は事業熱乏しきこと。

五、官庁の関係にて、札幌が各種事業の策源地となれること、日支事変後特に然り。

六、歳計膨張に伴ひ官公金激増せしこと。

七、時局の関係上、各種産業団体の事業資金膨大となれること。

二、時局関係にて若干鉱山成金等発生したること。

三、道内奥地又は樺太にて成功したる人が来住せしこと。

四、資力ある市民に企業心又は事業熱乏しきこと。

五、官庁の関係にて、札幌が各種事業の策源地となれること、日支事変後特に然り。

六、歳計膨張に伴ひ官公金激増せしこと。

七、時局の関係上、各種産業団体の事業資金膨大となれること。

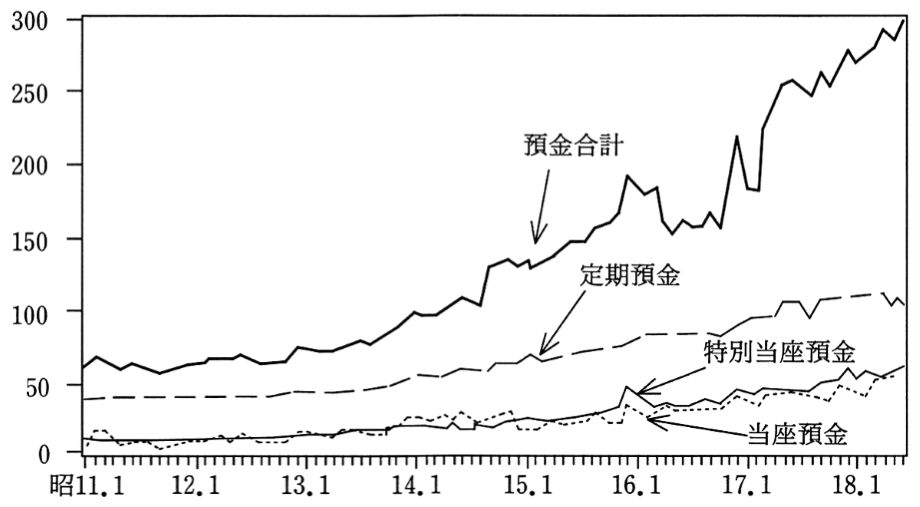

札幌金融市場発展の諸指標を、図15から図17にまとめたので検討しよう。まず、図15の預金は、内訳をみると、定期預金が最も大きい。定期預金は、十一年一月には預金合計の六二・三パーセントを占めていた。ところが、相対的比率は低下し、図示した最後の月である十八年六月には三六・六パーセントとなっていた。これに対して、普通預金的性格の特別当座預金や短期事業資金用に設けられている当座預金などの短期預金が、若干比率を高めている。参考までに拓銀の預金内訳をみると、定期預金の比率が十年十二月の六四・五パーセントから十八年六月の四九・二パーセントに低下している(北海道拓殖銀行史)。定期預金の減少と、短期預金の増加は全国的傾向であり、企業の運転資金の増加、インフレにより資金固定化を回避したことが原因であった(日本銀行調査局 満州事変以後の財政金融史)。

図-15 預金(単位;千円) 札幌商工会議所『月報』より作成。

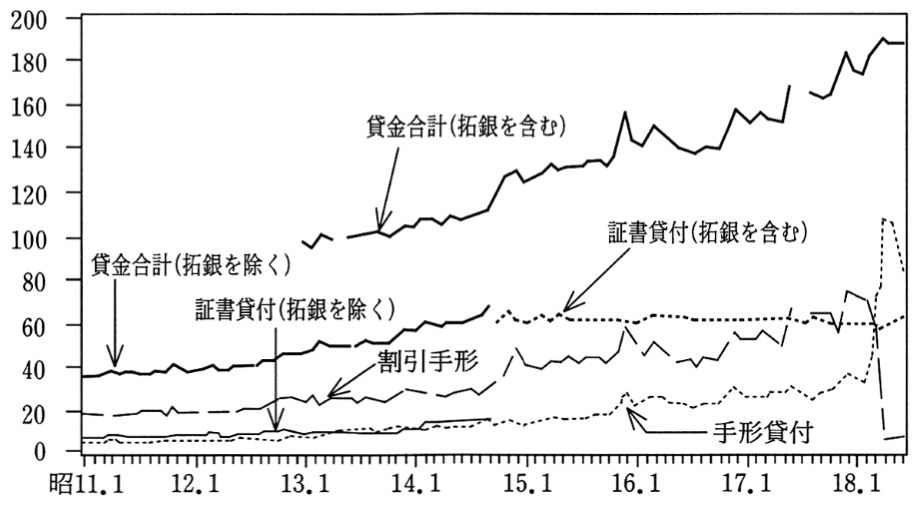

図16の貸金をみてみよう。拓銀の年賦償還、定期償還貸付を除いた場合、貸金のなかで最も大きいのは、割引手形であり、拓銀のそれを含めた場合は、証書貸付である。これは拓銀の年賦償還、定期償還貸付は分類上証書貸付に入っているからである。拓銀を含む場合についてみると、証書貸付の貸金合計に占める比率は、十四年十月の五二・三パーセントから十八年六月の三二・九パーセントへと大きく低下し、金額でみても六〇〇〇万円前後で停滞している。これは、預金における定期預金比率の低下と軌を一にしている。

図-16 貸金(札幌組合銀行,単位;千円)

札幌商工会議所『月報』,函館商工会議所『年報』,『北海道庁統計書』より作成。

短期貸は、割引手形が十四年十月の二八・四パーセントから十八年一月に四〇・六パーセントにまで高まった。しかし、同年四月に銀行勘定科目の変更がなされ、割引手形勘定に含まれていた商業手形の割引と、その他の手形貸付を分離し、手形貸付を貸出金勘定に移した。従来、割引手形とされたものの多くは、手形貸付であったために、図16の十八年四月以降には割引手形が手形貸付に転じているのである(北海道拓殖銀行史)。手形貸付は、十四年十月の一一・二パーセントから勘定科目変更後の十八年四月には一気に五六・九パーセントにまで達した。いずれにせよ、戦時経済の深化とともに短期貸が増大したといえよう。

また、全国的には十五年から十六年半ばまで各月の対前年同月貸出増加率は低下したことが明らかにされている(岡崎哲二 第二次世界大戦期の金融制度改革と金融システムの変化)。図16のデータをもとに、対前年同月貸金増加率を計算すると、十四年~十五年にかけての推移は全国とほぼ同一だが、十六年の低下が顕著で、全国の増加率は一〇パーセント程度で下げ止まるのに対し、札幌は十二月に〇・三パーセントまで低下している。しかし、その後の上昇のテンポはふたたび全国並となった。

預金と貸金の比(預貸率)は、十四年十月には八九・六パーセントであり、十七年二月まで八〇パーセント前後で推移したが、同年三月に六八・〇パーセントに低下し、以後六〇パーセント前後で推移した。十四年十月から十八年六月までの伸び率は、預金が(+)一二五・五パーセント、貸金が(+)六〇・七パーセントであった。貸金は、預金の半分のテンポで増えたわけである。預金のうち貸金に用いられなかった部分は、国債、社債などの有価証券投資に用いられた。全国普通銀行の十六年末における預貸率は五七・〇パーセントであったので(満州事変以後の財政金融史)、札幌組合銀行のそれは全国に比して高かったといえる。

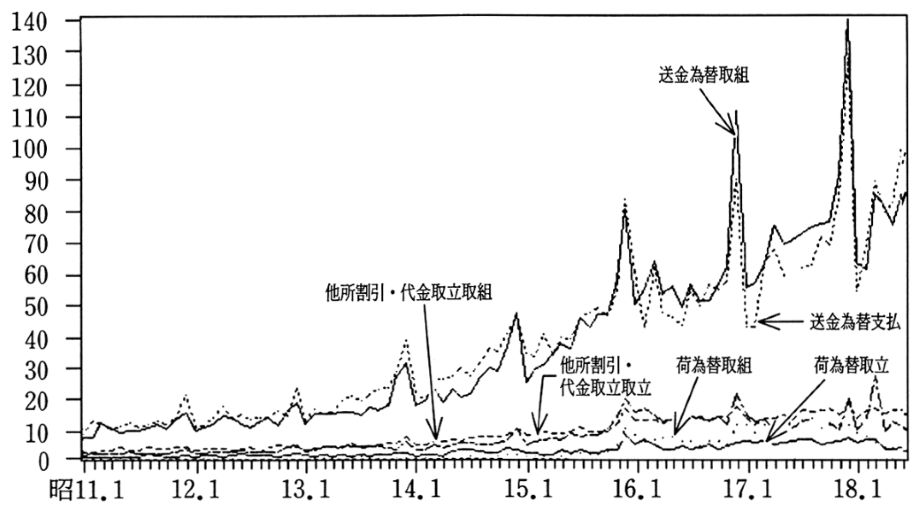

商取引の規模・頻度を示す為替取組を図17によりみてみよう。送金為替を先頭に十一年初頭から十八年にかけて約一〇倍の規模に増大している。為替取扱高について興味深い指摘がある。先に紹介した小竹文次郎の論文では、昭和十二年一月~九月と十三年一月~九月の札幌の出金と入金の差を比較したのだ。この場合、札幌の出金は、送金為替取組、荷為替取立、他所割引・代金取立手形取立の合計であり、札幌の入金は、送金為替支払、荷為替取組、他所割引・代金取立手形取組の合計である。収支が(+)を入超、(-)を出超とよぶことにする。その結果、十二年一月~九月は四九二万円の出超、十三年一月~九月は二〇〇九万円の入超であったというのである。これについて筆者の小竹は「近来時局の動きに連れ隔地間の商取引が旺盛になり、また内地から巨額の事業資金が月々流入することがはっきり判り」「札幌付近並に炭山方面の金廻りが良い筈である。」と解説している(金融から観た最近の札幌)。

図-17 為替取扱高(札幌組合銀行,単位;千円) 札幌商工会議所『月報』より作成。

小竹の方法に学び、十八年六月までの札幌の出金・入金の差引収支を算出すると、十一年(-)四二八万円、十二年(-)二〇八万円、十三年(+)二四九一万円、十四年(+)一五五九万円、十五年(+)一八五一万円、十六年(-)一七四八万円、十七年(-)五六二五万円、十八年(上半期)(+)一八一四万円となった。十一、十二年の出超が通常の札幌の姿であるとすると、十三~十五年の連続入超は異常である。小竹の指摘する、事業資金の流入、札幌及び炭山方面の金廻りの良い状態はかなり続いたと思われる。札幌は、軍需インフレの受益者であった。

ところが、これを札幌組合銀行の立場からみると、話は逆になる。札幌の入超分は、銀行から顧客に手形の割引等の方法により支払われ、他店への貸として累積する。日銀札幌支店設置の理由の一つとしてあげられた、札幌組合銀行の資金繰りの問題は、十三~十五年には深刻であったと思われる。また、十六、十七年には札幌はかなり巨額の入超に転じたが、その原因はわからない。戦時期の為替取扱高は、数量的に増加したのみならず、資金移動の方向も変動が著しかったということはいえるだろう。